Stopy procentowe będą spadać

2014-09-04 11:51

Rada Polityki Pieniężnej na wrześniowym posiedzeniu nie zmieniła stóp procentowych. Nie obniżyła teraz, zrobi to za miesiąc. Cięcie jest nieuniknione. WIBOR już zaczął spadki i jeśli dojdzie do poziomu prognozowanego przez inwestorów, raty kredytów mieszkaniowych spadną o ponad 8 proc., a przeciętny kredytobiorca zapłaci o około 80 zł niższą ratę.

Przeczytaj także: Obniżka stóp procentowych na Święta

Podstawowa stopa procentowa pozostała na poziomie 2,5 proc., stopa lombardowa, której czterokrotność wyznacza maksymalny pułap oprocentowania kredytów i pożyczek dalej ma 4 proc. Obniżenie kosztu pieniądza wisi jednak w powietrzu. Rynek zastanawia się jedynie, czy Rada Polityki Pieniężnej do końca roku zetnie stopy o 0,25 pkt proc., czy też 0,5 pkt proc. Inwestujący na rynku terminowym w instrumenty FRA mają jeszcze śmielsze oczekiwania. Według nich stopa podstawowa spadnie o 0,75 pkt proc. do 1,75 pkt. proc. Jak pokazują FRA – instrumenty prognozujące poziom 3-miesięcznego WIBOR – za trzy miesiące wyniesie on ok. 2,1 proc., a za 6-9 miesięcy zejdzie poniżej 2 proc.Choć stopy stoją, WIBOR się obniża

Dla spłacających długoterminowe, wysokokwotowe kredyty, jak ma to miejsce w przypadku zadłużenia na mieszkanie, już najmniejszy spadek WIBOR-u to finansowy prezent. W racie zauważalna jest nawet obniżka o 0,11 p.p., do jakiej doszło w ostatnich czterech tygodniach. Na fali przekonania o nieuniknionym spadku stóp procentowych WIBOR 3M zmalał z 2,67 do 2,56 proc. W efekcie rata dla kredytu na 100 tys. zł z marżą 1,6 proc. spadła z 493 do 487 zł. Przy marżach, jakie obecnie otrzymują klienci w granicach 1,95 proc., oszczędność na racie wynosi 7 zł.

To dopiero początek, bo jeśli główna stopa procentowa spadnie o 0,5 p.p. do 2 proc., oszczędność na racie wyniesie ponad 5 proc. – prawie 30 zł od 100 tys. zł. Gdy stopy obniżą się o 0,75 p.p. koszty obsługi kredytu w porównaniu z opłatami z końca lipca spadną o więcej niż 8 proc. Przy 100 tys. zł zadłużenia daje to nieco ponad 40 zł. Przeciętnemu kredytobiorcy, pożyczającemu 200 tys. zł, zostanie w kieszeni co miesiąc ponad 80 zł.

fot. mat. prasowe

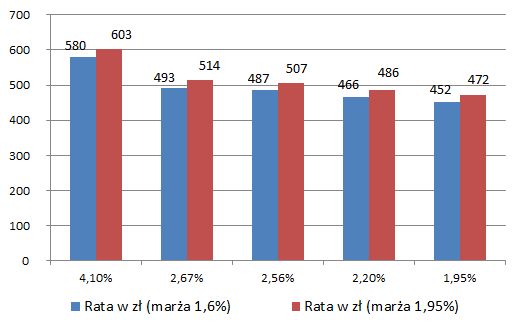

Wysokość raty w zależności od stawki WIBOR na każde 100 tys. zł kredytu

WIBOR 3M zmalał z 2,67 do 2,56 proc. - w efekcie rata dla kredytu na 100 tys. zł z marżą 1,6 proc. spadła z 493 do 487 zł

Niższe stopy, wyższe marże

Niskie stopy procentowe cieszą szczególnie obsługujących wcześniej zaciągnięte kredyty. Dla starających się o pożyczenie pieniędzy sytuacja nie jest już tak jednoznacznie korzystna. Niskie stopy mają dobre i złe strony. Pozwalają z niższą ratą rozpocząć życie z kredytem, mogą się też nieznacznie przełożyć na poprawę zdolności kredytowej, ale nie ma wątpliwości, że jednocześnie będą kusiły banki do dalszego podwyższania marż kredytowych. Przy niskim oprocentowaniu klienci łatwiej zaakceptują droższą ofertę, bo ostateczne oprocentowanie marża plus WIBOR nie będzie wysokie. W ciągu kilkudziesięciu lat spłaty kredytu sytuacja ta jednak się zmieni. Dla przypomnienia, na początku zeszłego roku główna stopa miała 4 proc., a WIBOR 3M - 4,1 proc. Od 100 tys. zł trzeba było płacić około 600 zł raty.

Trudniej będzie zaoszczędzić na wkład własny, a łatwiej pożyczyć

Można się również zastanowić, czy niższe stopy procentowe pozwolą klientom łagodniej wejść w nowy rok ostrzejszych wymogów na rynku kredytów mieszkaniowych. Od 2015 r. klienci kredytujący zakup nieruchomości będą musieli z własnej kieszeni zapłacić za co najmniej 10 proc. wartości kredytowanej nieruchomości. Dziś wymóg ten dotyczy jedynie 5 proc. W warunkach wyjątkowo niskich stóp procentowych trudniej będzie Polakom oszczędzać na potrzebny wkład własny. Bardziej niż wcześniej będzie natomiast kusiło pozyskanie pieniędzy na wkład własny z kredytów konsumpcyjnych, choć Komisja Nadzoru Finansowego zakazuje takiego postępowania.

Przeczytaj także:

Stopy procentowe bez zmian, niższe raty jeszcze nie teraz

Stopy procentowe bez zmian, niższe raty jeszcze nie teraz

Stopy procentowe bez zmian, niższe raty jeszcze nie teraz

Stopy procentowe bez zmian, niższe raty jeszcze nie teraz

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

stopy procentowe, WIBOR, Rada Polityki Pieniężnej, wysokość stop procentowych, obniżka stóp procentowych, oprocentowanie kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}