Dostępność kredytów: indeks XI 2013

2013-12-02 14:05

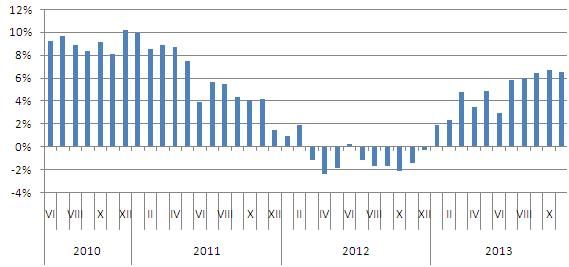

Indeks Dostępności Kredytowej w listopadzie osiągnął rekordową wartość w swojej ponad czteroletniej historii. Rok do roku wzrósł o 6,5 proc. Kolejny raz IDK w górę wyniosła rosnąca zdolność kredytowa klientów.

Przeczytaj także: Dostępność kredytów: indeks X 2013

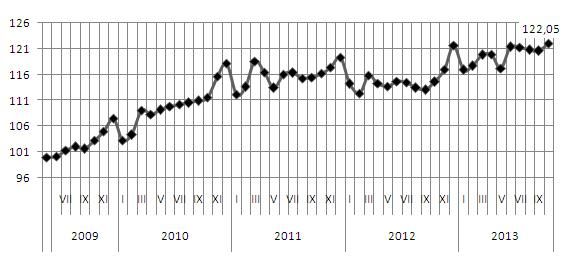

Obrazujący sytuację na rynku złotowych kredytów hipotecznych Indeks Dostępności Kredytowej (IDK) Open Finance i TVN CNBC w listopadzie ustanowił rekord. Osiągnął poziom 122,05 punktu, najwyższy od momentu powstania w czerwcu 2009 r. W stosunku do października Indeks zyskał 1,23 proc. (1,48 pkt.) rok do roku 6,5 proc. czyli o 7,45 punktu.IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Po połączeniu Kredyt Banku z BZ WBK oraz MultiBanku z mBankiem jest to 9 instytucji. Pod uwagę bierzemy trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości nieruchomości), marżę dla 300 tys. zł kredytu na 75 proc. LtV oraz maksymalną zdolność kredytową wyliczaną dla trzyosobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

W pierwszym z parametrów – LtV, listopad nie przyniósł zmian. Nasze banki utrzymały wysoką blisko 97 proc. relację kredytu do wartości kredytowanej nieruchomości, ale to już ostatni miesiąc, w którym parametr ten działa na korzyść IDK. Od stycznia 2014 r. banki nie będą mogły kredytować więcej niż 95 proc. ceny mieszkania, a zapowiada się, że niektóre instytucje wdrożą zalecenia nadzoru finansowego już w grudniu.

Czwarty miesiąc z kolei nieznacznie na niekorzyść naszego wskaźnika zadziałała natomiast przeciętna marża kredytowa. Tym razem jeden z banków podwyższył koszt kredytu o 0,2 pkt. proc. i w efekcie średnia wzrosła z 1,67 do 1,68 pkt proc.

Wszelkie przeszkody do wzrostu IDK zostały jednak pokonane przez rosnącą zdolność kredytową. Na tym polu już od miesięcy IDK pomagają niskie stopy procentowe. Od listopada zeszłego roku do lipca tego roku spadły do 2,50 proc. (o 225 pb.). W rezultacie obniżyły się raty kredytów i w górę poszła możliwości starających się o kredyty.

Ostatnio WIBOR 3M najczęściej doliczany do marży przy kalkulowaniu oprocentowania kredytów mieszkaniowych obniżył się nawet do 2,65 proc. Przy obecnej średniej marży (1,68 proc.) daje to 497 zł raty na każde 100 tys. zł pożyczone na 30 lat. Na początku roku, mimo niższej marży (1,6 pkt proc.), rata identycznego kredytu wynosiła 574 zł ze względu na wyższy WIBOR (4,0 proc.).

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Po połączeniu Kredyt Banku z BZ WBK oraz MultiBanku z mBankiem jest to 9 instytucji.

W listopadzie wzrost zdolności kredytowej potencjalnych klientów był jednak głównie zasługą wyższej średniej pensji o 3,12 proc. rok do roku i 1,7 miesiąc do miesiąca. Przeciętne wynagrodzenie w przedsiębiorstwach, ogłoszone przez GUS we wrześniu wyniosło niecałe 3771 zł brutto, a w październiku już 3834,17 zł. To wyjątkowo wysoka kwota na tle tegorocznych zarobków. Nie było tu widać dalszego znaczącego luzowania polityki kredytowej przez banki. Instytucje finansowe ustaliły swój stosunek do niskich stóp procentowych w czerwcu, kiedy trzymiesięczny WIBOR spadł do 2,75 proc. Wówczas średnia zdolność kredytowa naszej trzyosobowej rodziny z dwoma średnimi pensjami wzrosła do około 480 tys. zł. Od tamtej pory w zależności od przeciętnej pensji jak i czasami zmieniającego się apetytu na ryzyko niektórych banków waha się między 475 a 493 tys. zł. Obecnie osiągnęła szczyt na poziomie 493,5 tys. zł.

Co do perspektyw IDK, to nie ma wątpliwości, że o kolejnym rekordzie w tym roku nie ma już mowy. Wprawdzie niskie stopy procentowe utrzymają się zapewne co najmniej do drugiej połowy 2014 r., to banki wciąż po trochu podwyższają marże, a ze względu na zalecenia Komisji Nadzoru Finansowego obniżą też relację kredytu do wartości nieruchomości.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance

Obrazujący sytuację na rynku złotowych kredytów hipotecznych Indeks Dostępności Kredytowej (IDK) Open Finance i TVN CNBC w listopadzie ustanowił rekord. Osiągnął poziom 122,05 punktu, najwyższy od momentu powstania w czerwcu 2009 r.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}