Dostępność kredytów: indeks II 2014

2014-03-04 10:31

Przeczytaj także: Dostępność kredytów: indeks I 2014

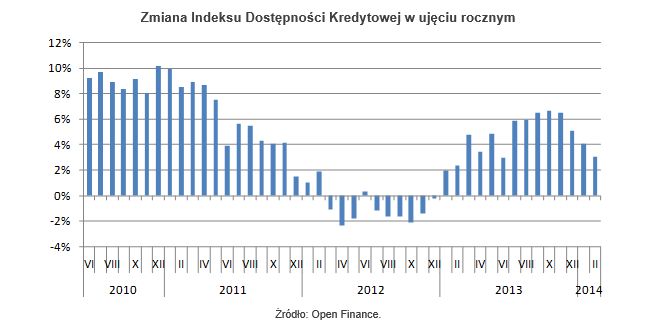

Luty przerwał pasmo bicia rekordów przez Indeks Dostępności Kredytowej (IDK). W drugim miesiącu roku obrazujący sytuację na rynku złotowych kredytów hipotecznych Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął 120,47 punktu. Tym samym okazał się o blisko 5 proc. niższy (6,2 pkt.) niż na koniec stycznia. Utrzymał jednak przewagę wobec zeszłorocznych notowań, kiedy to wynosił niecałe 117 pkt.

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

W drugim miesiącu roku obrazujący sytuację na rynku złotowych kredytów hipotecznych Indeks Dostępności Kredytowej (IDK) Open Finance oraz TVN Biznes i Świat osiągnął 120,47 punktu. Tym samym okazał się o blisko 5 proc. niższy (6,2 pkt.) niż na koniec stycznia. Utrzymał jednak przewagę wobec zeszłorocznych notowań, kiedy to wynosił niecałe 117 pkt.

IDK wyliczany jest na podstawie uśrednionych ofert banków z rynkowej czołówki. Pod uwagę bierzemy: marżę dla 300 tys. zł kredytu na 75 proc. wartości nieruchomości, maksymalne możliwe LtV (relacja kwoty kredytu do wartości nieruchomości) oraz maksymalną zdolność kredytową wyliczaną dla 3-osobowej rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia, więc zarówno podejście banków (marża i maksymalne LtV), jak i zmianę zarobków Polaków.

fot. mat. prasowe

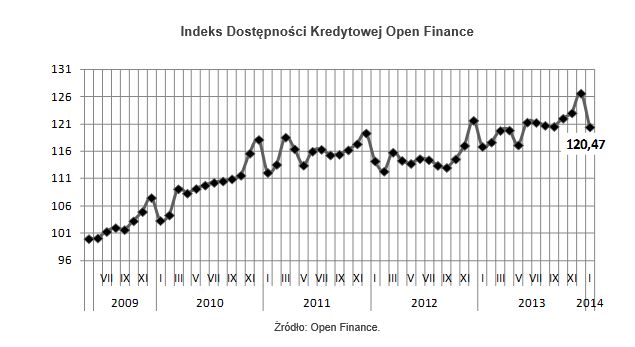

Indeks Dostępności Kredytowej Open Finance

Styczniowy spadek średniej płacy w przedsiębiorstwach oraz podwyżka marż pociągnęły w dół Indeks Dostępności Kredytowej. IDK w miesiąc stracił ponad 6 pkt. i spadł w lutym do niecałych 120,5 pkt.

Lutowemu indeksowi najbardziej dało się we znaki niższe wynagrodzenie w przedsiębiorstwach. Tym razem średnia płaca publikowana przez GUS za styczeń (na jej podstawie obliczany jest lutowy IDK) wyniosła 3805,28 zł. Różnica wobec grudniowych wynagrodzeń przekroczyła 415 zł, zarobki w styczniu były też niższe o ponad 90 zł niż listopadowe. W efekcie 3-osobowe małżeństwo zarabiające dwie przeciętne pensje może średnio na rynku pożyczyć dziś blisko 492 tys. zł zamiast ponad 577 tys. zł miesiąc wcześniej. Rok do roku zdolność kredytowa wciąż jednak wypada o 50 tys. zł lepiej (11 proc.). Nie oznacza to jednak większego otwarcia banków na klientów w ciągu 12 minionych miesięcy. Właściwie można powiedzieć, że panuje status quo, bo po zestawieniu raty od kwoty średniej maksymalnej zdolności kredytowej do dochodów prezentowanego małżeństwa – to zarówno przed rokiem jak i obecnie udział rata pochłania około połowy zarobków przedstawianych małżonków. Rok temu rata 25-letniego kredytu 442 420 zł (ówczesna przeciętna maksymalna zdolność kredytowa) wynosiła 2659 zł a zarobki małżonków 5301 zł. Obecnie rata dla 491 866 zł (aktualna przeciętna maksymalna zdolność kredytowa) to 2709 zł przy 5436 zł wpływów netto.

W porównaniu z minionym rokiem obecne płace są o ponad 3 proc. wyższe, a na dodatek stawka WIBOR 3M najczęściej składająca się obok marży na oprocentowanie kredytów wynosi dziś 2,71 proc. podczas gdy w lutym 2013 r. było to 3,73 proc. W ciągu minionych 12 miesięcy sporo w górę poszła jednak marża kredytowa. Przeciętne 1,55 proc. w lutym zeszłego roku, dziś zmieniło się na 1,7 proc. Wzrost marż widać również w skali miesiąca, w styczniu br. było to 1,67 proc. Z dziewięciu instytucji składających się na prezentowane dane w ostatnim miesiącu trzy wprowadziły podwyżkę, a jedna obniżkę.

Poza marżą, od dwóch miesięcy wyraźnie na minus indeksu działa także niższa relacja kredytu do wartości nieruchomości (LtV). Wynika to z wprowadzonego od tego roku obowiązku posiadania przez klientów co najmniej 5 proc. wkładu własnego przy kredytowaniu zakupu nieruchomości. Przeciętne LtV wynosi obecnie 91 proc. i jest to o ponad 5 pkt. proc. mniej niż jeszcze w grudniu.

Motorem napędowym dostępności kredytowej pozostaje podstawowa stopa procentowa. Od listopada 2012 r. do lipca minionego roku spadła do 2,50 proc. (o 225 pb.). Dzięki temu przeciętne oprocentowanie kredytów mieszkaniowych wynosi obecnie ok. 4,4 proc. Przy takich stawkach rata na każde 100 tys. zł pożyczone na 25 lat to 551 zł, a przy spłacie przez 30 lat 501 zł.

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Dostępność kredytów: indeks IX 2014

-

Dostępność kredytów: indeks VIII 2014

-

Dostępność kredytów: indeks VII 2014

-

Dostępność kredytów: indeks VI 2014

-

Dostępność kredytów: indeks V 2014

-

Dostępność kredytów: indeks III 2014

-

Dostępność kredytów: indeks XII 2013

-

Dostępność kredytów: indeks XI 2013

-

Dostępność kredytów: indeks X 2013

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}