Rynek kredytów hipotecznych I 2014

2014-02-13 12:31

Przeczytaj także: Rynek kredytów hipotecznych XII 2013

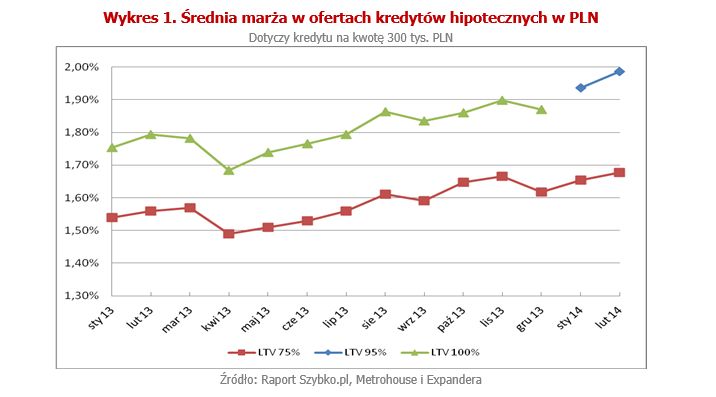

Mogło się wydawać, że marże takich kredytów powinny być niższe niż kredytów bez wkładu własnego, udzielanych do końca ubiegłego roku. Koszt kredytu w dużej mierze zależy bowiem od ryzyka nieodzyskania pieniędzy przez bank. Dzięki wymogowi posiadania wkładu własnego instytucje te są teraz lepiej zabezpieczone na wypadek problemów finansowych kredytobiorcy. Mimo to marże, zamiast być niższe, okazują się rosnąć. Średnia marża (1,99 proc.) oferowanych obecnie kredytów na kwotę pokrywającą 95 proc. wartości nieruchomości jest wręcz wyższa od tej grudniowej dla kredytów bez wkładu własnego (1,87 proc.).

fot. mat. prasowe

Kredyty w PLN z wkładem własnym 10%

Nadal mamy bardzo niskie stopy procentowe. Mimo wyższych marż, rata kredytu wydaje się dość niska, zwłaszcza jeśli ktoś sprawdzał jej wysokość np. rok temu.

Dlaczego banki podwyższają marże?

Przyczyn jest kilka. Z jednej strony na rynku panuje stosunkowo słaba konkurencja. Wiele banków, oferujących tego rodzaju kredyty, nie ma chęci udzielania ich na szeroką skalę. Szukają także nowych źródeł przychodów, w związku z obniżeniem opłaty interchange czy planowanym wprowadzeniem Rekomendacji U. Wspomniana rekomendacja spowoduje, że banki będą zarabiały mniej na sprzedaży ubezpieczeń dodawanych do kredytów. Zobowiąże je także do akceptowania, jako zabezpieczenie kredytu, dowolnego ubezpieczenia, jeśli spełnia ono warunki dotyczące minimalnego wymaganego przez bank zakresu ochrony. W rezultacie kredytobiorcy będą mieli swobodę wyboru i nie będą skazani na ubezpieczenia oferowane przez banki. Te mogą więc stracić część przychodów z prowizji jakie otrzymują od zakładów ubezpieczeń. Aby to sobie zrekompensować, podnoszą marże.

fot. mat. prasowe

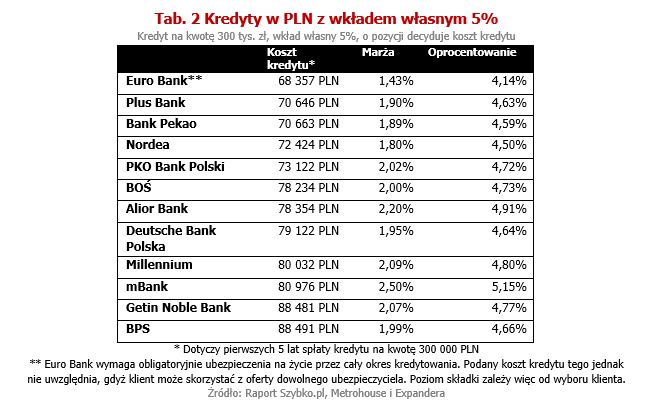

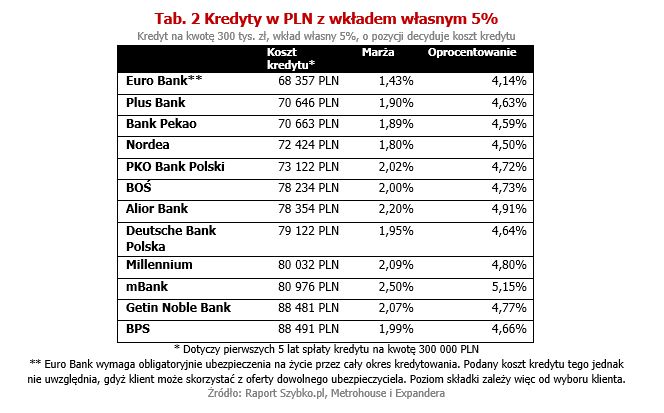

Kredyty w PLN z wkładem własnym 5%

Miniony miesiąc przyniósł kolejny wzrost marż kredytowych. Jest to szczególnie widoczne w przypadku kredytów z bardzo niskim, pięcioprocentowym wkładem własnym.

Nadal mamy bardzo niskie stopy procentowe. Mimo wyższych marż, rata kredytu wydaje się dość niska, zwłaszcza jeśli ktoś sprawdzał jej wysokość np. rok temu. Dla przykładu zaciągając kredyt na 200 000 PLN na 30 lat zapłacimy dziś ratę wynoszącą ok. 999 PLN. Na początku 2012 r. było to natomiast 1250 PLN mimo, że średnia marża kredytu z wysokim wkładem własnym (25 proc.) wynosiła wtedy ok. 1,4 proc. (teraz już 1,68 proc.). Banki mogą więc podwyższać marże, a klienci tego nie odczuwają.

fot. mat. prasowe

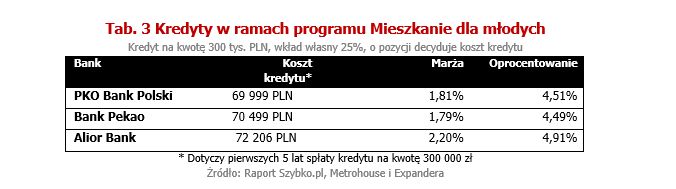

Kredyty w ramach programu Mieszkanie dla młodych

Wartą wspomnienia zmianą na rynku kredytów hipotecznych jest także pojawianie się nowych ofert pozwalających uzyskać dopłatę w ramach programu „Mieszkania dla młodych”. Choć program ruszył od początku stycznia, na razie niewiele banków udziela tego typu finansowania.

Wartą wspomnienia zmianą na rynku kredytów hipotecznych jest także pojawianie się nowych ofert pozwalających uzyskać dopłatę w ramach programu „Mieszkania dla młodych”. Choć program ruszył od początku stycznia, na razie niewiele banków udziela tego typu finansowania. W momencie gdy zbieraliśmy dane do naszego zestawienia, ofertę miały tylko PKO BP, Bank Pekao i Alior Bank. W ostatnim czasie dołączył do nich Getin Noble Bank. Następne w kolejce są już BOŚ, BPS i SGB, które podpisały umowę z Bankiem Gospodarstwa Krajowego, ale jeszcze nie zdążyły wprowadzić oferty do sprzedaży.

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

Średnia marża (1,99 proc.) oferowanych obecnie kredytów na kwotę pokrywającą 95 proc. wartości nieruchomości jest wręcz wyższa od tej grudniowej dla kredytów bez wkładu własnego (1,87 proc.).

fot. mat. prasowe

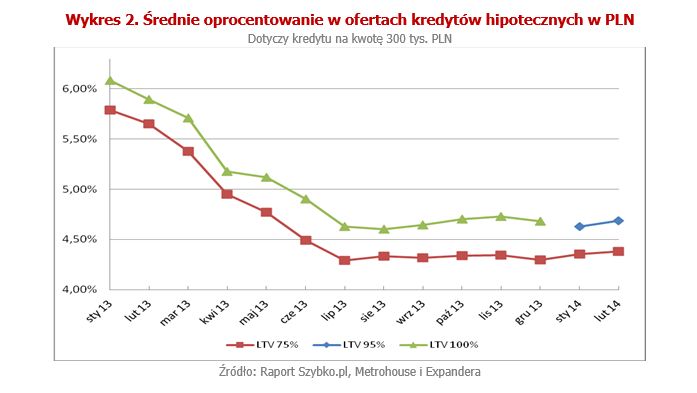

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN utrzymuje się na względnie stałym poziomie.

fot. mat. prasowe

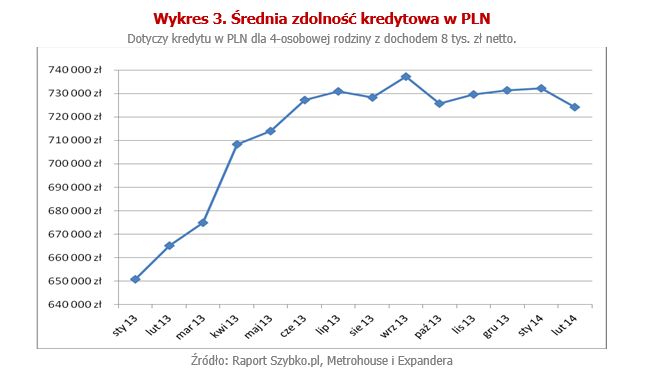

Średnia zdolność kredytowa w PLN

Średnia zdolność kredytowa w PLN w ostatnich miesiącach notuje spadki.

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}