Rynek kredytów hipotecznych XII 2013

2014-01-17 11:30

Koniec roku przyniósł liczne zmiany w ofertach banków. Część z nich kontynuowała, obserwowane w poprzednich miesiącach, podwyżki marż. Były również takie, które na nowy rok zdecydowały się uatrakcyjnić swoja ofertę. Niestety przeważyły zmiany negatywne i przeciętna marża nowoudzielanych kredytów (z LTV 75%) wzrosła w minionym miesiącu (z 1,62% do 1,65%) - podaje wspólny raport sporządzony przez Szybko.pl, Metrohouse i Expandera.

Przeczytaj także: Rynek kredytów hipotecznych XI 2013

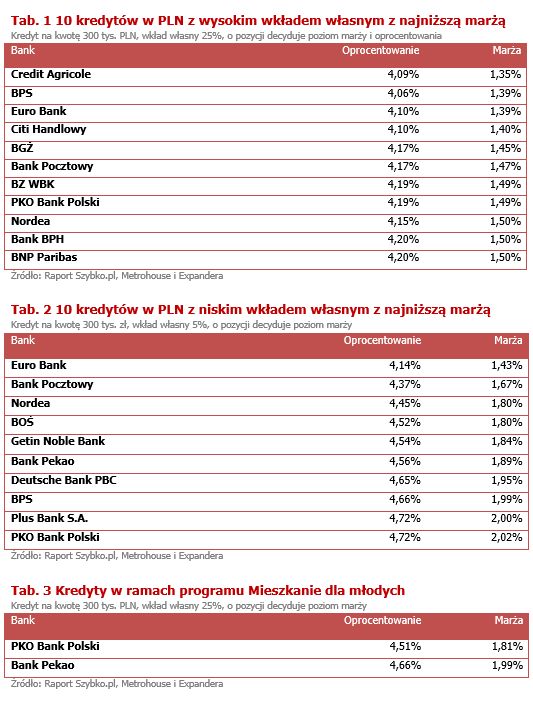

W tym roku banki nie udzielają już kredytów bez wkładu własnego. Rozpoczęliśmy więc monitorowanie marż kredytów z najniższym dopuszczalnym wkładem własnym (5%). Mogłoby się wydawać, że w przypadku takich kredytów, powinny być one niższe niż tych na 100% wartości nieruchomości. Niestety tak nie jest. Przeciętna marża kredytu z 5% wkładem wynosi obecnie 1,94%. Dla porównania, jeszcze przed miesiącem średnia marża kredytów bez żadnego wkładu własnego była niższa, wynosiła 1,87%. Niestety wiele wskazuje na to, że w tym roku średnia marża kredytów z niskim wkładem może przekroczyć 2%.Stabilna pozostała średnia dostępna kwota kredytu. Nie oznacza to jednak, że w bankach nic się w tym zakresie nie zmieniło. W części z nich zdolność kredytowa istotnie wzrosła. Były również takie, które obecnie są gotowe przyznać mniej. W rezultacie średnia kwota nieznacznie wzrosła. Warte zauważenia jest jednak to, że w grudniu i styczniu rosła rozbieżność między najlepszą i najgorszą ofertą w zakresie dostępnej kwoty kredytu. Przykładowa 4-osobowa rodzina z dochodem 8 000 PLN netto obecnie może otrzymać nie więcej niż 929,5 tys. PLN. W listopadzie 2013 r. było to 862,6 tys. PLN. Dostępna kwota kredytu wzrosła więc aż o 66 800 PLN.

")

fot. mat. prasowe

Kredyty w PLN (wysoki, niski wkład, MdM)

Obecnie dwa banki – PKO BP i Pekao – udzielają kredytów umożliwiających skorzystanie z dopłat. Oferowane marże wynoszą odpowiednio 1,81% i 1,99%. Są więc wyższe niż w przypadku standardowego kredytu z wkładem własnym równym dopłacie.

Warte zauważenia jest również, że od stycznia zaczął działać program „Mieszkanie dla młodych”. Obecnie dwa banki – PKO BP i Pekao – udzielają kredytów umożliwiających skorzystanie z dopłat. Oferowane marże wynoszą odpowiednio 1,81% i 1,99%. Są więc wyższe niż w przypadku standardowego kredytu z wkładem własnym równym dopłacie. PKO BP marżę kredytów w ramach MDM podwyższył o 0,1 pkt. proc. a Bank Pekao o 0,35 pkt. proc. Niedługo powinny pojawić się kolejne tego typu oferty. Wiele wskazuje na to, że w ich przypadku marże również będą wyższe niż kredytów standardowych.

fot. mat. prasowe

Średnia marża, oprocentowanie i zdolność kredytowa

Przeciętna marża kredytu z 5% wkładem wynosi obecnie 1,94%. Dla porównania, jeszcze przed miesiącem średnia marża kredytów bez żadnego wkładu własnego była niższa, wynosiła 1,87%.

Komentarz Andrzeja Oślizło, Prezesa Zarządu Expander Advisors

Rok 2013, w kontekście sytuacji na rynku kredytów hipotecznych i nieruchomości, można opisać jako przełomowy. Dla jednych był to czas oczekiwania na nowy program dopłat Mieszkanie dla Młodych (MdM), po tym jak w 2012 r. zakończyła się „Rodzina na swoim”. Dla innych był to czas walki o to, aby wykorzystać ostatni moment na uzyskanie kredytu na 100% wartości nieruchomości.

Zapewne na kilka lat rok 2013 zostanie również zapamiętany jako okres, w którym oprocentowanie kredytów hipotecznych było najniższe w historii. W poprzednich latach średnie oprocentowanie nowoudzielanych kredytów wahało zwykle się między 6% a 8%. W minionym roku po raz pierwszy spadło poniżej 5%. Kredyty stały się nie tylko tańsze, ale co istotne również istotnie wzrosła ich dostępność.

Miniony rok, zwłaszcza jego pierwsza połowa, prawdopodobnie będzie również wspominana jako najlepszy moment na zakup mieszkania. W tym czasie marże kredytowe były bowiem jeszcze dość niskie. Tanie były również mieszkania. W drugim półroczu banki zaczęły wprowadzać podwyżki marż. Bardzo niskie oprocentowanie lokat bankowych wywołało natomiast pierwszą od dawna falę zwiększonego popytu na rynku nieruchomości. Na rynku pierwotnym zaobserwowano tak wysoką liczbę transakcji, której nie notowano od okresu boomu w 2007 roku, co wywołało pierwsze wzrosty cen.

Wiele wskazuje na to, że 2014 r. również będzie można podzielić na dwie różne części. Początkowo poprawiająca się sytuacja gospodarcza i start programu MdM będą stymulować popyt na mieszkania. Na zakup zapewne zdecydują się również ci, którzy w ostatnich latach odkładali tą decyzję w oczekiwaniu na dalsze spadki cen mieszkań. Pod koniec roku mogą jednak zacząć rosnąć stopy procentowe. Jeśli dodatkowo banki będą nadal podwyższały marże, to połączenie tych elementów może ograniczyć dostępność kredytów mieszkaniowych.

Przeczytaj także:

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}