Rynek kredytowy IV kw. 2013

2014-02-05 11:00

Przeczytaj także: Rynek kredytowy III kw. 2013

W nadchodzącym kwartale popyt na kredyty mieszkaniowe istotnie wzrośnie (procent netto około 30%, zob. wykres 8). Odpowiedzi banków były jednak zróżnicowane – około jedna piąta banków ogółem spodziewa się spadku popytu w tym segmencie kredytów.

Kredyty konsumpcyjne

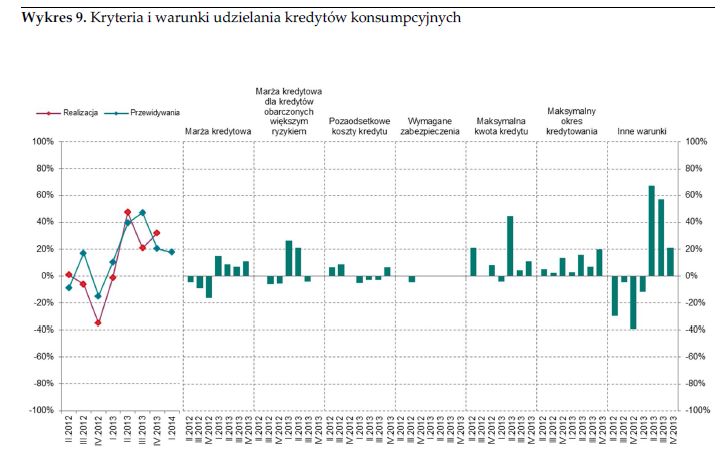

Niemal jedna trzecia banków zadeklarowała złagodzenie kryteriów udzielania kredytów konsumpcyjnych w IV kwartale 2013 r. (zob. wykres 9). Około 20% banków, które udzieliły takiej odpowiedzi określiło zmianę polityki kredytowej jako znaczną4. Na koniec III kwartału 2013 r. banki zapowiadały złagodzenie o mniejszej skali.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów konsumpcyjnych

Niemal jedna trzecia banków zadeklarowała złagodzenie kryteriów udzielania kredytów konsumpcyjnych w IV kwartale 2013 r.

Największy odsetek banków zadeklarował złagodzenie warunków nieuwzględnionych w ankiecie (procent netto około 21%). Ankietowane banki zaliczyły do nich zarówno podwyższenie kwoty kredytu bez zgody małżonka i rozszerzenie oferty produktowej, jak również zmiany w zakresie akceptowanego profilu kredytobiorcy5. Niemal tyle samo banków wydłużyło maksymalny okres kredytowania. Po około 11% banków obniżyło marże pobierane od tego rodzaju kredytów i podwyższyło maksymalną kwotę dostępnego kredytu, przy czym większość z nich określiła złagodzenie tego warunku jako znaczne. Zgodnie z odpowiedziami banków pozostałe warunki udzielania kredytów konsumpcyjnych nie uległy istotnym zmianom.

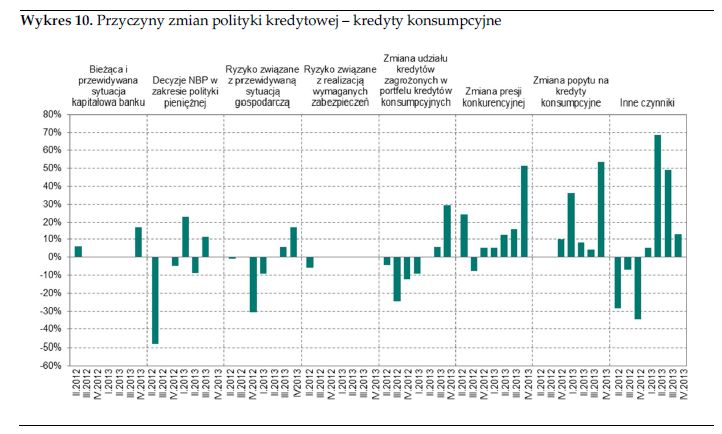

W opinii ankietowanych banków złagodzenie polityki kredytowej wynikało przede wszystkim ze zmian popytu na kredyty konsumpcyjne oraz wzrostu presji konkurencyjnej (procent netto odpowiednio około 54% i około 52%, zob. wykres 10). Około trzy czwarte banków, które wskazały na presję konkuren cyjną, odczuwało ją przede wszystkim ze strony innych banków, zaś około jedna czwarta wymieniła niebankowe instytucje finansowe. Do przyczyn złagodzenia polityki kredytowej banki zaliczyły również poprawę jakości portfela kredytów konsumpcyjnych. Odpowiedzi takiej udzieliło około 30% banków, przy czym ponad połowa z nich określiła wpływ tego czynnika jako znaczny. Po około 17% banków wskazało na niższe ryzyko związane z przewidywaną sytuacją gospodarczą oraz korzystną bieżącą i oczekiwaną sytuację kapitałową. Czynniki nieuwzględnione w ankiecie wymieniło około 13% banków, zaliczając do nich m.in. zmiany w modelach oceny zdolności kredytowej oraz rozszerzenie dostępności kredytów konsumpcyjnych przez kanały mobilne6. Pozostałe czynniki nie miały istotnego wpływu na politykę kredytową w segmencie kredytów konsumpcyjnych.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty konsumpcyjne

W opinii ankietowanych banków złagodzenie polityki kredytowej wynikało przede wszystkim ze zmian popytu na kredyty konsumpcyjne oraz wzrostu presji konkurencyjnej.

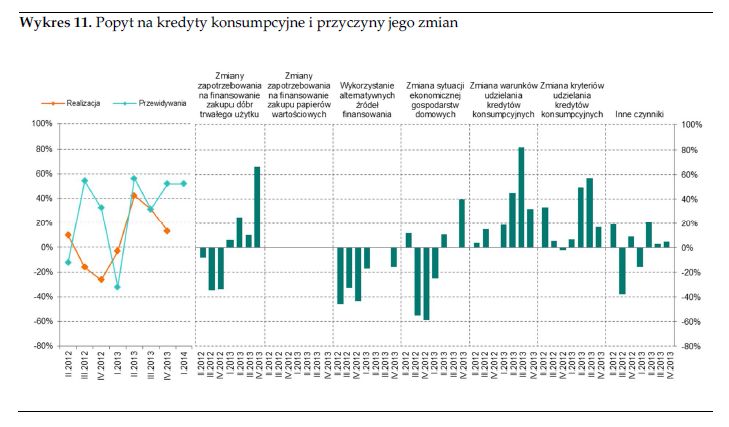

W ujęciu netto popyt na kredyty konsumpcyjne wzrósł w IV kwartale 2013 r. (procent netto około 13%, zob. wykres 11). Odpowiedzi banków były jednak zróżnicowane – około 14% ogółu banków odczuło spadekpopytu. Zgodnie z wynikami poprzedniej edycji ankiety, banki oczekiwały wyższego wzrostu popytu w IV kwartale 2013 r.

fot. mat. prasowe

Popyt na kredyty konsumpcyjne i przyczyny jego zmian

W ujęciu netto popyt na kredyty konsumpcyjne wzrósł w IV kwartale 2013 r.

Dwie trzecie banków wskazało na zmiany zapotrzebowania na finansowanie zakupu dóbr trwałego użytku jako główną przyczynę wzrostu popytu na kredyty konsumpcyjne. W porównaniu z poprzednimi edycjami ankiety poprawiła się ocena sytuacji ekonomicznej gospodarstw domowych – około 40% banków uznało ten czynnik za wspierający popyt. W opinii banków wyższy popyt związany był również ze złagodzeniem polityki kredytowej: zmianę warunków i kryteriów udzielania kredytów konsumpcyjnych wymieniło odpowiednio około 32% i około 17% banków.

Banki, które odczuły spadek popytu tłumaczyły go wykorzystaniem przez gospodarstwa domowe alternatywnych źródeł finansowania (procent netto około -16%). Ponad połowa z nich wskazała źródła inne niż kredyty z innych banków i oszczędności gospodarstw domowych. Pozostałe czynniki nie miały istotnego wpływu na popyt na kredyty konsumpcyjne.

W ujęciu netto banki przewidują niewielkie złagodzenie polityki kredytowej w segmencie kredytów konsumpcyjnych w I kwartale 2014 r. (procent netto około 18%, zob. wykres 9). Większość ogółu banków nie zamierza jednak dokonywać żadnych zmian kryteriów i warunków kredytowych.

Większość ankietowanych banków oczekuje istotnego wzrostu popytu na kredyty konsumpcyjne w nadchodzącym kwartale (procent netto 52%, zob. wykres 11).

Przeczytaj także:

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek kredytów, rynek kredytów w Polsce, polityka kredytowa banków, kredyty mieszkaniowe, kredyty konsumpcyjne, kredyty dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}