Inwestowanie w fundusze: jaki benchmark, taki wynik

2014-01-23 13:44

Przeczytaj także: Fundusze akcji małych i średnich spółek zarabiają więcej

Wszystkie te fundusze, bez względu na to czy ich benchmarkiem jest WIG20 czy WIG, zaliczane są jednak do tej samej kategorii i gdy patrzymy na tabele z wynikami funduszy polskich akcji to porównujemy je przede wszystkim względem siebie i rynkowej średniej. Proste porównanie wyników w zestawieniu z informacją o składzie stosowanej stopy odniesienia, prowadzi do ciekawych wniosków. Okazuje się bowiem, że fundusze wykorzystujące jako benchmark WIG20, choć niemal zawsze mogą się chwalić przed klientami, że są od niego lepsze, w rzeczywistości o wiele rzadziej wypracowują stopy zwrotu wyższe niż wynosi średnia rynkowa.

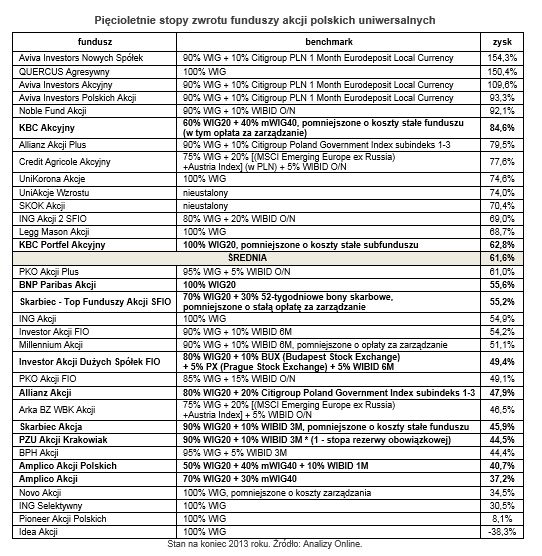

Przykładowo, w roku 2013, na 53 fundusze akcji polskich uniwersalnych, 19, czyli ok. jednej trzeciej, zanotowało wynik wyższy od średniej arytmetycznej, która wyniosła 12 proc. Wśród tych 19 funduszy znalazł się tylko jeden, który jako główny składnik benchmark deklaruje WIG20. Wśród pozostałych 34 funduszy, które zarobiły w ciągu roku mniej niż wyniosła średnia, aż w dziesięciu przypadkach najważniejszym elementem stosowanej stopy odniesienia jest WIG20. Podobnie sytuacja przedstawia się i w dłuższych okresach, dwóch, trzech, czterech, pięciu i dziesięciu lat. Poniżej dla zobrazowania tematu, obszerna tabela ze stopami zwrotu funduszy akcji polskich uniwersalnych za okres pięciu ostatnich lat kalendarzowych. Z dziesięciu funduszy z WIG20 w benchmarku, pokonać średnią rynkową stopę zwrotu, wynoszącą 61,6 proc., udało się dwóm. Dodajmy, że lepiej od średniej wypadło w sumie 14 z 33 funduszy. Zatem osiem, czyli prawie połowa z 19 pozostałych funduszy, które wypadły gorzej od rynku, to były fundusze deklarujące jako główny składnik stopy odniesienia indeks WIG20.

fot. mat. prasowe

Pięcioletnie stopy zwrotu funduszy akcji polskich uniwersalnych

Przykładowo, w roku 2013, na 53 fundusze akcji polskich uniwersalnych, 19, czyli ok. jednej trzeciej, zanotowało wynik wyższy od średniej arytmetycznej, która wyniosła 12 proc. Wśród tych 19 funduszy znalazł się tylko jeden, który jako główny składnik benchmark deklaruje WIG20.

Nie oznacza to z automatu, że fundusz z WIG20 w benchmarku jest gorszy od takiego, który stosuje WIG. Pokazuje to zresztą poniższe zestawienie, gdzie cztery najsłabsze fundusze to takie, dla których stopą odniesienia w 100 proc. jest WIG. Niemniej, statystyki generalnie przemawiają na ich niekorzyść. Z danych historycznych wynika, że prawdopodobieństwa trafienia na fundusz akcji, który zarobi więcej niż średnia rynkowa, to mniej więcej pół na pół. Jeśli jednak zainwestuje się w fundusz z WIG20 w benchmarku, szansa na to maleje jak 1 do 10.

Przeczytaj także:

Fundusze akcji polskich: TFI każą sobie słono płacić

Fundusze akcji polskich: TFI każą sobie słono płacić

Fundusze akcji polskich: TFI każą sobie słono płacić

Fundusze akcji polskich: TFI każą sobie słono płacić

1 2

oprac. : Bernard Waszczyk / Open Finance

Więcej na ten temat:

fundusze inwestycyjne, inwestowanie w fundusze, benchmark, fundusze akcji, WIG20

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}