Amerykańskie aktywa preferowane na rynkach finansowych

2013-11-26 11:37

Rozwój wydarzeń w Iranie spowodował większe zamieszanie na rynku, niż można było oczekiwać. Przypomnijmy, że sankcje wobec Iranu mają być zmniejszone, w zamian za ograniczanie przez Iran programu nuklearnego. Zgodnie z intuicją, ropa BRENT początkowo traciła na wartości, jednak w ciągu dnia luka powstała na otwarciu została domknięta, a rynek „wyciągnął” notowania powyżej piątkowego zamknięcia do poziomu 111.60. Wzrosty surowców, a szczególnie ropy w tym kontekście, można wyjaśnić jedynie ogólną poprawą sentymentu, zwłaszcza że kolejni analitycy prześcigali się wczoraj we wnioskach, które branże mogą zyskać na osiągniętym porozumieniu. Wnikliwi obserwatorzy wskazywali jednak, że największym zwycięzcą prowadzonych negocjacji pozostaje Barack Obama.

Przeczytaj także: EUR/USD bez określonego kierunku

Kolejnym zastanawiającym elementem rynkowej układanki, był wczorajszy schemat określany jako „Buy America”.Amerykańskie akcje, obligacje oraz amerykańska waluta były szeroko kupowane przez inwestorów. Pod tym względem wczorajsza sesja mocno wyróżniała się na tle ostatnich tygodni, gdzie amerykańskie akcje i obligacje zyskiwały na wartości w oczekiwaniu na oddalanie się „taperingu”, a dolar tracił, zwłaszcza do walut ryzykownych. Lepsze dane makro skłaniały natomiast inwestorów do kupna dolara i wyprzedaży ryzyka, w oczekiwaniu na szybsze ograniczanie skupu aktywów. Tym razem słabsze dane z rynku nieruchomości (indeks podpisanych umów kupna domów) nie przeszkodziły rynkowi wyceniać wyżej zarówno amerykańskich akcji, obligacji oraz dolara. Dopiero pod koniec sesji zapał do zakupów zmalał i S&P500, a co ważniejsze NIKKEI, który był głównym beneficjentem „risk on” zamknęły się na niewielkich minusach (odpowiednio -0.13%

i -0.67%).

W Europie, przedstawiciele EBC, Hansson i Noyer wyrażali swoje opinie odnośnie dalszej polityki monetarnej. Wg nich, istnieje możliwość dalszej obniżki stóp, a ryzyko niskiej inflacji pozostanie w grze przez jakiś czas, utrzymując stopy na obecnych, bądź niższych poziomach. Nie dowiedzieliśmy się zatem nic nowego, jednak każda wzmianka o luźniejszej polityce monetarnej w Strefie Euro będzie teraz ciążyć wspólnej walucie, gdyż inwestorzy obawiają się, że takie wypowiedzi są ponownie przygotowaniem rynku na kolejne ruchy ze strony EBC, co ostatnim razem zostało przez rynek nieco zignorowane.

Na polskim złotym jest ostatnio bardzo spokojnie – wczorajsza wypowiedź Bratkowskiego o większym prawdopodobieństwie podwyżek stóp w 4 niż 3 kwartale 2014, nie wywołała żadnej reakcji na rynku. Wykres EUR/PLN sugeruje, że możliwe są relatywnie większe ruchy, a pretekstem mogą okazać się dzisiejsze dane o sprzedaży detalicznej.

We wtorek istotne będą pozwolenia na budowę ze Stanów Zjednoczonych. Rynek będzie szukał potwierdzenia wczorajszych słabszych odczytów, zwłaszcza że FOMC wskazywał na pogarszającą się sytuację na rynku nieruchomości w ostatnich minutkach. Następnie opublikowany zostanie wskaźnik zaufania amerykańskich konsumentów (Conference Board), a wieczorem bilans handlu zagranicznego Nowej Zelandii.

fot. mat. prasowe

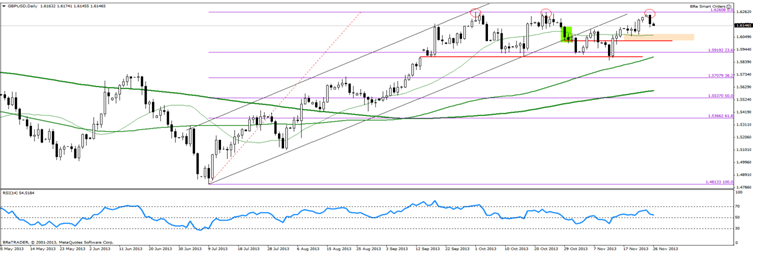

Dziś wystąpienie członków MPC, w tym Marka Carney przez brytyjskim Komitetem Skarbu. Brytyjski funt wykorzystał słabsze dane o kredytach hipotecznych do korekty, co zwiększyło prawdopodobieństwo realizacji formacji potrójnego szczytu na GBP/USD. Przebicie poziomu 1.6066 (średnia 25-sesyjna) byłoby pierwszym silniejszym sygnałem sprzedaży.

fot. mat. prasowe

Forint węgierski pod presją spadkową

fot. mat. prasowe

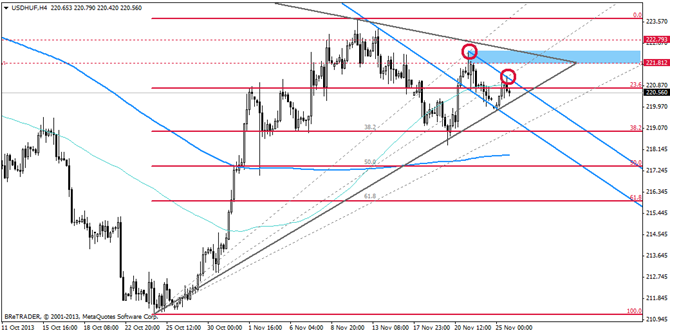

USD/HUF, interwał czterogodzinny

USD/HUF, interwał czterogodzinny

Rynek oczekuje, iż Narodowy Bank Węgier (węg.: Magyar Nemzeti Bank, w skrócie MNB) na dzisiejszej konferencji będzie kontynuować cykl luzowania polityki monetarnej i obniży stopę główną o 20 pkt. bazowych do poziomu 3.2%. Będzie to już kolejne, 16 z rzędu, cięcie. W ciągu ostatnich 15 miesięcy, tj. od rozpoczęcia prowadzenia akomodacyjnej polityki monetarnej

w 29-08-2012, MNB obniżył stopę procentową łącznie o 360 pkt. bazowych.

Pomimo agresywnych obniżek inflacja bazowa spadła więcej, niż wyniósł skumulowany spadek stóp w tym samym okresie: inflacja obniżyła się bowiem aż o 510 pkt bazowych do poziomu 0.9%, znajdując się znacznie poniżej celu inflacyjnego MNB wynoszącego 3%.

W tym momencie oczekiwać można, że MNB obniżać będzie stopę bazową o 20 pkt. w listopadzie, grudniu i styczniu przyszłego roku, sprowadzając ją do poziomu 2.80%. Biorąc pod uwagę rynkowe oczekiwania, iż FED rozpocznie proces zmniejszania skali zakupu aktywów w marcu przyszłego roku, MNB najprawdopodobniej wstrzyma się w lutym przed dalszą obniżką.

Co to oznacza dla inwestorów? Opisywana polityka MNB wywiera presję spadkową na forinta węgierskiego, który najprawdopodobniej osłabiać się będzie względem innych walut regionu oraz dolara amerykańskiego.

Parząc od strony analizy technicznej możemy zaobserwować, że na interwale czterogodzinnym wykresu pary USD/HUF wyrysowała się formacji flagi. Jeżeli kursowi uda się wybić z kanału spadkowego, można spodziewać się wzrostów aż do poziomu 222.9. Gdyby powyższy scenariusz został jednak zanegowany, następnym poziomem oporu mógłby być poziom 219.555 wyznaczony przez październikowe maksima.

Biorąc jednak pod uwagę chimeryczność dolara warto rozważyć zajęcie długiej pozycji w syntetycznej parze z forintem jako walutą kwotowaną, oraz z „stabilniejszą” walutą bazową. Dobrym kandydatem na walutę bazową wydaje się polski złoty: dane spływające z gospodarki stanowią wsparcie dla PLN, a różnice w polityce banków centralnych krajów, zgodnie z teorią parytetu stóp procentowych, powinny doprowadzić do umacniania się polskiego złotego względem forinta.

AUD/NZD kontynuuje wędrówkę na południe

fot. mat. prasowe

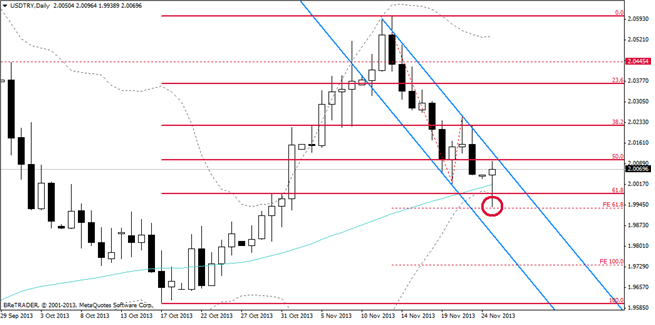

Ostatnie działania Centralnego Banku Republiki Turcji zostały odczytane przez rynek jako zwrot w stronę jastrzębiej polityki monetarnej.

Co się takiego stało? Pomimo faktu, iż CBRT utrzymał stopy na dotychczasowym poziomie, podjął nieoczekiwaną decyzję o zakończeniu aukcji jednomiesięcznych transakcji warunkowego zakupu (tzw. repo) działających de facto jak krótkoterminowy kredyt. Decyzja o wstrzymaniu repo była podyktowana niechęcią do podsycającej inflację słabej liry tureckiej.

Podczas gdy zwrot CRBT w zakresie prowadzenia polityki monetarnej jest dobrym kierunkiem, jeżeli chodzi o utrzymanie aprecjacji liry tureckiej, to samo zawieszenie repo może okazać się niewystarczające aby złagodzić wpływ rosnących rentowności amerykańskich obligacji i utrzymać aprecjację TRY względem USD.

Podobnie jak w przypadku forinta węgierskiego (patrz analiza „Forint węgierski po presją spadkową”) para USD/TRY jest zakładnikiem polityki monetarnej FED’u. Biorąc pod uwagę fakt, iż nadchodzące dni obfitować będą zarówno w odczyty danych makro dla Stanów Zjednoczonych jak i dla Strefy Euro warto rozważyć zawarcie krótkiej pozycji w syntetycznym crossie walutowym z lirą jako walutą bazową oraz walutą krajów EM znajdującą się pod presją spadkową jako walutą kwotowaną.

Najoczywistszym wyborem jest rand południowoafrykański, który boryka się ze strukturalnymi problemami. Tani rand jest obecnie jedynym czynnikiem wzrostu dla gospodarki RPA, z tego tez powodu można się spodziewać, iż bank centralny RPA utrzymywać będzie akomodacyjną politykę monetarną w najbliższym czasie.

Dodatkową presję na ZAR’a wywiera ryzyko obniżki ratingu RPA spowodowane rosnącym poziomem zadłużenia oraz pogarszającymi się perspektywami gospodarczymi. Jako przykład można wymienić decyzję BMW, które zdecydowało się odłożyć na półkę projekt produkcji najnowszego modelu w RPA. Decyzja BMW odzwierciedla klimat inwestycyjny jaki obecnie panuje z RPA, który znacząco pogorszył się od czasu masowych strajków.

Ostatnie wydarzenia

- USA: Indeks podpisanych umów kupna domów (m/m) na poziomie -0.6% (oczekiwano +2%)

Kalendarz na najbliższe godziny

PLN 10:00 Wyniki sprzedaży detalicznej za październik: prognoza 4.1%, poprzednio 3.9%

Stopa bezrobocia w październiku: prognoza 13%, poprzednio 13%

HUF 14:00 Decyzja ws. poziomu stóp procentowych, prognoza 3.2%, poprzednio 3.4%

USD 14:30 Nowowydane pozwolenia na budowę domów we wrześniu: prognoza 0.94 mln, poprzednio 0.93 mln

Rozpoczęte budowy domów we wrześniu: 0.91 mln, poprzednio 0.89 mln

USD 16:00 Indeks zaufania konsumentów Conference Board za listopad: prognoza 72.5, poprzednio 71.2

EUR 19:00 Wystąpienia publiczne członka zarządu ECB Joerga Asmussen’a

NZD 22:45 Bilans handlu zagranicznego za październik: prognoza -350 mln NZD, poprzednio -199 mln NZD

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}