Zdolność kredytowa przestała rosnąć

2013-06-12 00:35

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Według danych AMRON-SARFIN, w pierwszym kwartale 2013 roku średnie oprocentowanie hipotek spadło o 1,3 p.p. (dla kredytu w wysokości 300 tys. zł, za 25 lat z 25% wkładem własnym). Niższy koszt kredytów jest jednak spowodowany cięciami stóp procentowych, które do marca 2013 zostały obniżone łącznie o 150 punktów bazowych. Obniżki marż w bankach, choć już zauważalne, mają znikomy wpływ na spadek ceny kredytów.Niższa miesięczna rata spowodowała w pierwszych miesiącach roku wzrost zdolności kredytowej. Nie wpłynęło to jednak na poprawę sytuacji na rynku hipotek. Spowolnienie gospodarcze, wzrost niechęci do zadłużania się w obawie o pogorszenie sytuacji finansowej oraz brak programu dopłat do kredytów hipotecznych sprawiły, że liczba nowych umów kredytowych wyraźnie spadła. Jak podaje AMRON-SARFiN, w pierwszych trzech miesiącach roku zawarto aż o 12,46% mniej umów niż w IV kwartale ubiegłego roku.

W najbliższym czasie sytuacja raczej nie ulegnie zmianie. Stopniowej poprawy możemy zacząć się spodziewać dopiero wraz z oczekiwanym wejściem w życie złagodzonych rekomendacji KNF i po uruchomieniu programu Mieszkanie dla Młodych. Do tego czasu, czyli przynajmniej do końca roku, nie ma większych perspektyw na odwrócenie trwającego od 2011 roku trendu. Tym bardziej, że zdolność kredytowa liczona dla modelowej rodziny i singla spadła w maju w porównaniu do miesiąca poprzedniego.

Spadku zdolności na pewno nie spowodowało niższe niż miesiąc wcześniej przeciętne wynagrodzenie. Z danych GUS wynika, że różnica wyniosła zaledwie 2 złote. Stopy procentowe, które na początku maja zostały obniżone o kolejne 25 punktów bazowych zadziałały na korzyść kredytobiorcy. WIBOR 3M spadł w ciągu miesiąca o ponad 10% osiągając poziom 2,74%. Dla kredytu w kwocie 300 tys. złotych, na 30 lat z marżą na poziomie 1,8% oznacza to spadek raty o kolejne 50 złotych. Różnica musi być więc spowodowana zmianami banków w samym sposobie liczenia zdolności kredytowej.

Po wielu miesiącach wzrastającej zdolności kredytowej zbliżamy się już do momentu, kiedy przeciętne dostępne dla klienta kwoty przestają rosnąć. Zbliża się koniec cyklu obniżania stóp procentowych przez RPP, a Wibor 3 miesięczny nie spada już tak dynamicznie jak kilka tygodni temu. Zdolność kredytowa może jeszcze wzrosnąć po wejściu zmian w Rekomendacji S, ale będzie to wzrost co najwyżej kilku procentowy.

fot. emiekayama - Fotolia.com

Zdolność kredytowa przestała rosnąć

Po wielu miesiącach wzrastającej zdolności kredytowej zbliżamy się już do momentu, kiedy przeciętne dostępne dla klienta kwoty przestają rosnąć. Zbliża się koniec cyklu obniżania stóp procentowych przez RPP, a Wibor 3 miesięczny nie spada już tak dynamicznie jak kilka tygodni temu.

Warto jednak zwrócić uwagę na dużą rozbieżność w liczeniu zdolność kredytowej między poszczególnymi bankami. Dostępne kwoty w każdej z instytucji mogą różnić się nawet o kilkadziesiąt tysięcy. Warto, aby o tym pamiętały osoby poszukujące kredytu – niesatysfakcjonujący wynik u jednego z kredytodawców nie musi przekreślać szans na odpowiednio wysoką kwotę w innym banku.

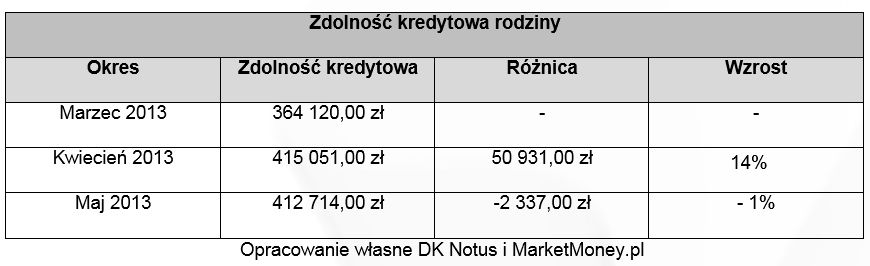

W maju modelowa rodzina mogła uzyskać kredyt średnio o ponad 2,3 tys. złotych niższy niż w kwietniu. Wzrosła jednak maksymalna kwota kredytu, jaką wnioskodawcy mogliby uzyskać. Podobnie, jak miesiąc wcześniej najwyższą kwotę kredytu przyznałyby: Bank Millennium – około 495 tys. złotych oraz bank ING – około 468 tys. złotych. W obu przypadkach kwota jest wyższa o około 13 tys. złotych. Na trzecim miejscu jest Bank Pekao S.A. z kredytem w kwocie 453 tys. złotych, co oznacza już spadek o około 2 tys. złotych.

fot. mat. prasowe

Zdolność kredytowa rodziny

W maju modelowa rodzina mogła uzyskać kredyt średnio o ponad 2,3 tys. złotych niższy niż w kwietniu. Wzrosła jednak maksymalna kwota kredytu, jaką wnioskodawcy mogliby uzyskać.

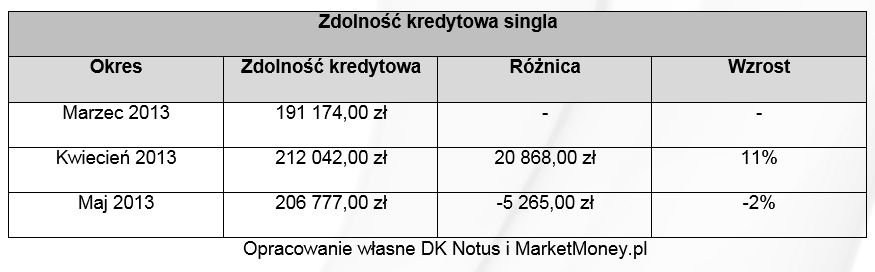

W gorszej sytuacji znajduje się singiel. Może on liczyć na kredyt o prawie 5,3 tys. złotych niższy, co przy kwocie 206 777 zł oznacza spadek zdolności o 2%. Największą kwotę kredytu mógłby uzyskać w Pekao S.A. – około 266 tys. złotych (kwota bez zmian w porównaniu do kwietnia) i w Banku BGŻ – około 231 tys. złotych (spadek o 17 tys. złotych).

fot. mat. prasowe

Zdolność kredytowa singla

W gorszej sytuacji niż rodzina znajduje się singiel. Może on liczyć na kredyt o prawie 5,3 tys. złotych niższy, co przy kwocie 206 777 zł oznacza spadek zdolności o 2%.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}