Rekomendacja S obniży zdolność kredytową

2011-09-21 11:51

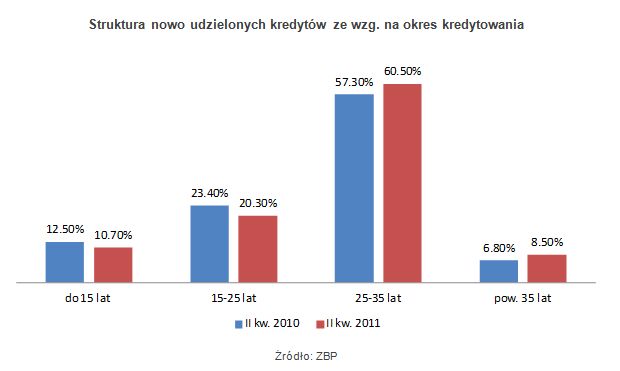

Struktura nowo udzielonych kredytów ze wzg. na okres kredytowania © fot. mat. prasowe

Chcesz spłacać kredyt 50 lat? Nie ma problemu, lecz zdolność kredytową będziesz miał policzoną na 25 lat - można przeczytać w rekomendacji S, którą banki powinny wdrożyć w życie od 2012 roku.

Przeczytaj także: Coraz wyższa zdolność kredytowa Polaków

Komisja Nadzoru Finansowego wzięła zdolność kredytową klientów w dwa ognie. Od początku tego roku nakazuje już, aby łączne raty kredytów nie przekraczały 50 proc. dochodów klienta (albo 65 proc., jeśli ktoś zarabia powyżej średniej krajowej), a od przyszłego roku postanowiła ograniczyć czas trwania kredytu. Bo, jak nietrudno się domyślić, wydłużanie czasu spłaty kredytu było świetnym sposobem na poprawienie zdolności kredytowej. Dłuższy okres spłaty to niższa rata, a z niższą ratą łatwiej było spełnić wymóg, aby obsługa wszystkich pożyczek nie przekraczała połowy zarobków klienta. I tak wilk był syty (zasady rekomendacji T były spełniane) i owca cała (klient otrzymywał kredyt).Od przyszłego roku banki i klienci nie będą już mieli jednak takiego pola manewru na poprawianie zdolności kredytowej. Treść rekomendacji S nie pozostawia wątpliwości: „Dokonując oceny zdolności kredytowej, jeśli przewidywany okres spłaty jest dłuższy niż 25 lat, bank powinien przyjmować w procesie oceny zdolności kredytowej okres spłaty wynoszący 25 lat”.

Choć KNF nie odebrał możliwości udzielania kredytów na dłuższy okres to jednak gani banki za taką praktykę. Uważa, że odbierają sobie szansę na prosty sposób restrukturyzacji kredytu przez wydłużenie czasu spłaty, w sytuacji gdy klient nie jest w stanie spłacać raty w dotychczasowej wysokości.

Skrócenie spłaty z 30 do 25 lat to spadek zdolności kredytowej o ok. 7 proc.

Jak wynika z danych Open Finance, przy 30-letnim okresie spłaty, średnio na rynku maksymalna zdolność kredytowa trzyosobowej rodziny z wpływami netto 6 tys. zł miesięcznie wynosi teraz ok. 535 tys. zł (założyliśmy, że klienci mają pieniądze na 10 proc. wartości nieruchomości). Przy skróceniu czasu spłaty kredytu do 25 lat kwota ta spadnie o 7 proc. do niecałych 498 tys. zł.

fot. mat. prasowe

Struktura nowo udzielonych kredytów ze wzg. na okres kredytowania

Struktura nowo udzielonych kredytów ze wzg. na okres kredytowania

Takie cięcie może zaboleć wielu zainteresowanych kredytami mieszkaniowymi. Jak wynika z danych Związku Banków Polskich, w drugim kwartale tego roku na kredyty trwające dłużej niż 25 lat decydowało się już 69 proc. osób. Odsetek robi wrażenie i na dodatek pokazuje, że na rynku istnieje tendencja wzrostowa, bo przed rokiem kredytów trwających dłużej niż 25 lat było o 5 p.p. mniej. Oczywiście nie wszystkie osoby zadłużające się na ponad 25 lat robią to dlatego, że brakuje im zdolności kredytowej przy krótszych okresach kredytowania.

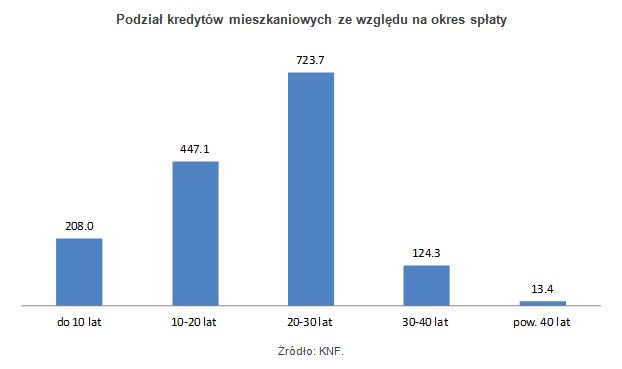

Z kolei z danych Komisji Nadzoru Finansowego wynika, że od początku przyznawania kredytów mieszkaniowych do końca zeszłego roku, na okres 30 lat i więcej (nie ma podziału na okres do 25 lat) kredyt wzięło 9 proc. klientów.

Ale to nie wszystko. Autorzy rekomendacji S zwracają również uwagę bankom, aby w obliczeniach zdolności kredytowej uwzględniały spadek dochodów klienta, jeśli okres spłaty kredytu nałoży się na wiek emerytalny.

fot. mat. prasowe

Podział kredytów mieszkaniowych ze względu na okres spłaty

Podział kredytów mieszkaniowych ze względu na okres spłaty

Przeczytaj także:

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytów hipotecznych, kredyty hipoteczne, zaciągnięcie kredytu, warunki udzielania kredytów, zdolność kredytowa, Rekomendacja S

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}