Rekomendacja S obniży zdolność kredytową

2011-09-21 11:51

Przeczytaj także: Coraz wyższa zdolność kredytowa Polaków

Jest także specjalny akapit dla amatorów kredytów walutowych. W ich przypadku nadzorca postanowił nie pozostawiać bankom jakiegokolwiek swobody w podejściu do klienta: „W przypadku walutowych detalicznych ekspozycji kredytowych finansujących nieruchomości oraz walutowych detalicznych ekspozycji kredytowych zabezpieczonych hipotecznie, maksymalny poziom relacji wydatków związanych z obsługą zobowiązań kredytowych do średnich dochodów netto osiąganych przez osoby zobowiązane do spłaty zadłużenia nie powinien być wyższy niż 42 proc.”.

Nie ma wątpliwości, że osobom na pograniczu zdolności kredytowej coraz trudniej będzie przemknąć się przez gęste sito wymagań. I w wielu przypadkach warunkiem otrzymania kredytu będzie po prostu obniżenie wnioskowanej kwoty lub odłożenie planów w czasie.

Z kredytami mieszkaniowymi trzeba ostrożnie

Po co to wszystko? Zdaniem nadzoru z kredytami mieszkaniowymi trzeba postępować ostrożnie, bo polski rynek ma bardzo krótką historię pożyczania na nieruchomości na masową skalę. Jak czas działa na kredyty mieszkaniowe pokazał jeden ostatnich raportów KNF - do kategorii kredytów zagrożonych/ze stwierdzoną utratą umowy trafiło już ponad 7 proc. kredytów złotowych udzielonych w 2004 r. i wcześniej, oraz 3,5 proc. wartości kredytów w walutach obcych z 2004 r. i lat wcześniejszych.

Tymczasem bardzo wysoka dynamika akcji kredytowej zmniejsza udział kredytów zagrożonych usypiając czujność banków. Jak zauważają również przedstawiciele nadzoru – nadmierna akcja kredytowa wpływa na wzrost cen mieszkań zmuszając klientów do zadłużania się na coraz wyższe kwoty, to powoduje wzrost cen nieruchomości i powstaje efekt błędnego koła. KNF oczekuje, że działania ograniczające swobodę udzielania kredytów powinny przełożyć się na zwiększenie podaży i konkurencji na rynku nieruchomości. A co za tym idzie, na zwiększenie dostępności mieszkań dla przeciętnych gospodarstw domowych.

Licz czy się opłaca wydłużyć kredyt

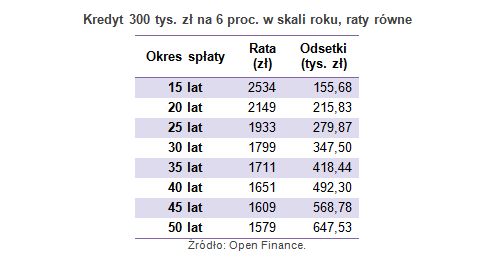

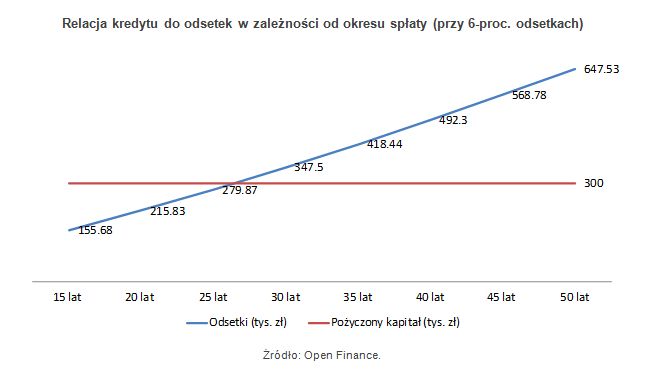

Warto przy okazji zwrócić uwagę, że nadmierne wydłużanie okresu spłaty kredytu słono kosztuje. Gdy przy zwrocie kredytu z 6-proc. odsetkami przez 27 lat wielkość odsetek dorównuje pożyczonej kwocie, to przy okresie 47 lat spłaty odsetki stanowią już dwukrotność wartości otrzymanego kredytu. Czyli w pierwszym przypadku klient oddaje dwa razy więcej niż pożyczył, a w drugim trzy razy więcej. Gdy spłacający kredyt 27 lat w systemie rat równych co miesiąc płaci 1872 zł, to po wydłużeniu okresu spłaty o kolejne 20 lat czyli o 74 proc. dotychczasowego okresu, rata wcale nie spadnie o trzy czwarte lecz jedynie o 15 proc., do 1596 zł.

fot. mat. prasowe

Kredyt 300 tys. zł na 6 proc. w skali roku, raty równe

Kredyt 300 tys. zł na 6 proc. w skali roku, raty równe

")

fot. mat. prasowe

Relacja kredytu do odsetek w zależności od okresu spłaty (przy 6-proc. odsetkach)

Relacja kredytu do odsetek w zależności od okresu spłaty (przy 6-proc. odsetkach)

Przeczytaj także:

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

1 2

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

rynek kredytów hipotecznych, kredyty hipoteczne, zaciągnięcie kredytu, warunki udzielania kredytów, zdolność kredytowa, Rekomendacja S

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}