Catalyst: rekordowo niska ilość emisji bez wykupu

2017-04-10 13:29

Spada udział niewykupionych obligacji na Catalyst © apops - Fotolia.com

Przeczytaj także: Catalyst: ponad 1/5 emisji bez wykupu

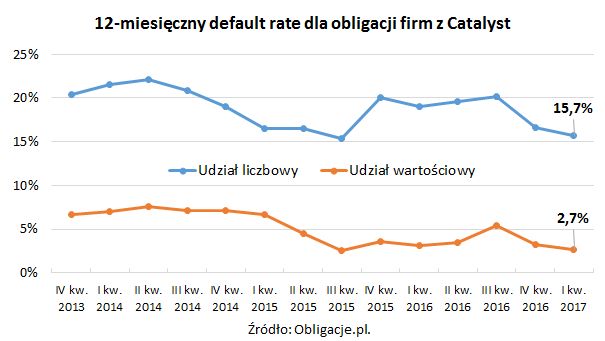

W I kwartale tylko jedna spółka nie wykupiła papierów dłużnych notowanych niegdyś na Catalyst. A ponieważ chodzi o znajdującą się w upadłości likwidacyjnej PCZ, to nie mogło być mowy o zaskoczeniu. Ogółem w okresie minionych 12 miesięcy firmy nie spłaciły 90,6 mln zł obligacyjnego zadłużenia notowanego na GPW, co stanowiło 2,7 proc. całkowitej wartości zapadających w tym czasie papierów korporacyjnych. W trzyipółletniej historii obliczanego przez Obligacje.pl Indeksu Default Rate (IDR) tylko raz znajdował się on na niższym poziomie – w III kwartale 2015 r., gdy przy 82,7 mln zł niewykupionego zadłużenia spadł do 2,6 proc.Na 121 serii wygasających w ostatnim roku brakiem spłaty zakończyło się 19 wykupów, tj. 15,7 proc. wobec 16,7 proc. kwartał wcześniej i 19 proc. przed rokiem. W istocie problem dotyczył dziewięciu firm, bo kilka z nich nie wykupiło więcej niż jednej serii. Rekordzistą w tym względzie jest e-Kancelaria z pięcioma niespłaconymi seriami. Po trzy emisje nie wykupiły PCZ i Property Lease Fund, zaś Kerdos Group i Włodarzewska po dwie serie. Ogółem chodzi więc o firmy będące już w upadłości lub zmierzającym ku niepowodzeniu postępowaniu restrukturyzacyjnym.

Na bieżący kwartał pewniakiem do braku wykupu są obligacje LZMO, spółki znajdującej się w postępowaniu sanacyjnym. Znakiem zapytania pozostają dwie serie papierów Integera, których los w zasadzie zależy od wyników trwającego wezwania na akcje spółki. Tak czy inaczej, w najbliższym czasie należy oczekiwać wyraźnego spadku udziału defaultów, ponieważ nieprzeciętnie wysoka będzie wartość wygasających papierów. Dość wspomnieć, że w czerwcu wygasają warte 2,5 mld zł papiery PGNiG. Nie brakuje też innych relatywnie dużych wykupów, bo obligacje na 200-250 mln zł do wykupienia mają Alior Bank, Echo Investment i PKN Orlen (dwie emisje po 200 mln zł). Ogółem więc wartość zapadającego w samym II kwartale zadłużenia (3,78 mld zł bez BGK i EBI), będzie wyższa niż w okresie minionych 12 miesięcy (3,32 mld zł), co pozwala oczekiwać rekordowo niskich odczytów Indeksu Default Rate.

fot. mat. prasowe

12-miesięczny default rate dla obligacji firm z Catalyst

Na 121 serii wygasających w ostatnim roku brakiem spłaty zakończyło się 19 wykupów, tj. 15,7 proc.

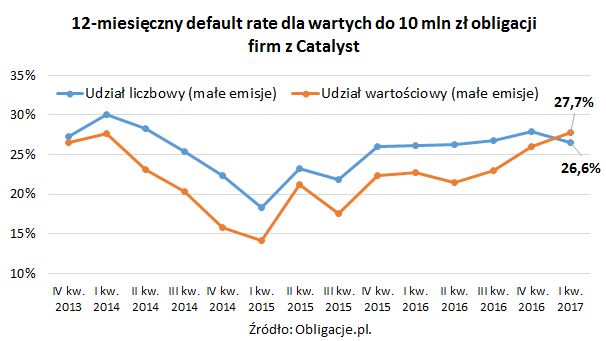

Niezmiennie natomiast na drugim biegunie całego rynku obligacji firm znajdują się emisje o wartości mniejszej lub równej 10 mln zł. Chodzi więc o tę część rynku, która adresowana jest przede wszystkim do inwestorów detalicznych. W tym przypadku statystyki wciąż działają na niekorzyść, gdyż wartość zadłużenia niewykupionego w okresie ostatnich 12 miesięcy to 75,6 mln zł, co stanowi 27,7 proc. segmentu małych emisji. Kwartał i rok temu było to odpowiednio 26 proc. oraz 22,7 proc. Podobnie wygląda też udział liczby niewykupionych emisji. 17 niewykupionych serii stanowiło 26,6 proc. wobec 27,9 proc. na koniec 2016 r. i 26,1 proc. przed rokiem.

Wspólnym mianownikiem niemal wszystkich defaultów na Catalyst są odsetki na poziomie 8-10 proc. rocznie lub równoważne im oprocentowanie zmienne. Ostatecznie jednak same kupony nie decydowały o braku wykupu, mogły co najwyżej w jasny sposób sugerować podwyższone, momentami wręcz wysokie, ryzyko inwestycji. Same defaulty, patrząc na poniższą listę, to już natomiast kwestia niepowodzenia biznesowego, a nierzadko także dobrze zaplanowanego „niepowodzenia”.

Czytaj także:

- Catalyst: jak nasz rynek obligacji wypada na tle Europy Środkowo- Wschodniej?

- Catalyst nie dla żółtodziobów?

Jak liczymy wskaźniki?

Relacja liczby niewykupionych do zapadających serii, jak i wartość niewykupionego długu do sumy wygasających emisji, liczone są w ujęciu 12-miesięcznym. Pomijamy papiery BGK, EBI i emisje w euro.

Wskaźniki default rate liczone są w dwóch wariantach – dla całego rynku Catalyst (rynki prowadzone przez GPW oraz BondSpot), jak i dla emisji o wartości nie wyższej niż 10 mln ł (przyjmujemy, że są to oferty kierowane głównie do inwestorów indywidualnych).

fot. mat. prasowe

12-miesięczny default rate dla wartych do 10 mln zł obligacji firm z Catalyst

Wartość zadłużenia niewykupionego w okresie ostatnich 12 miesięcy to 75,6 mln zł, co stanowi 27,7 proc. segmentu małych emisji.

By obliczyć default rate posługujemy się danymi własnymi oraz GPW. Uwzględniamy wyłącznie papiery, które były notowane na Catalyst, także jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczba i wartość niewykupionego długu porównywana jest z emisjami, które powinny zapadać w danym okresie (nawet jeśli spłacono je przed czasem).

Jako default rozumiemy wyłącznie te emisje, które faktycznie nie zostały spłacone. Jeśli emitent ureguluje swoje zobowiązania z opóźnieniem, wskaźniki mogą zostać skorygowane.

fot. mat. prasowe

Niewykupione obligacje z Catalyst w ostatnich 12 miesiącach

Wspólnym mianownikiem niemal wszystkich defaultów na Catalyst są odsetki na poziomie 8-10 proc. rocznie.

Michał Sadrak,

Catalyst oazą spokoju?

Catalyst oazą spokoju?

oprac. : eGospodarka.pl

Przeczytaj także

-

Obligacje korporacyjne spłacają się dobrze

-

Udział niewykupionych obligacji korporacyjnych blisko rekordu

-

Przybywa niespłaconych obligacji korporacyjnych

-

Udział niewykupionych obligacji na Catalyst zaczyna przyrastać

-

Obligacje na Catalyst: Indeks Default Rate odbija od dna

-

Rekord na Catalyst. Wszystkie obligacje wykupione

-

Dobra passa Catalyst

-

Spokojnie jak na Catalyst

-

Mniej niewykupionych obligacji korporacyjnych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}