Finanse gospodarstw domowych w III kw. 2016

2016-08-11 11:46

Przeczytaj także: Finanse gospodarstw domowych w II kw. 2016

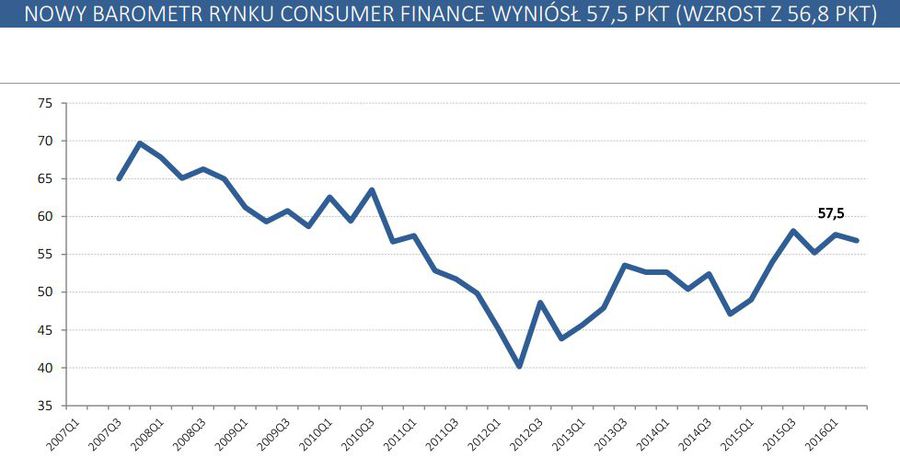

Barometr Consumer Finance skonstruowany jest w taki sposób, że poziom 50 punktów oznacza stagnację rynku, podczas gdy wyższe wartości reprezentują spodziewaną dodatnią dynamikę w nadchodzącym roku. Dane z sektora finansowego konsekwentnie potwierdzają dobrą koniunkturę w obszarze popytu na kredyt gospodarstw domowych. Zadłużenie gospodarstw domowych na cele konsumpcyjne rosło w czerwcu w tempie 7,8% w ujęciu rok do roku. Obserwowany wzrost jest najszybszy od ponad sześciu lat. Wartość Barometru na poziomie 57,5 pkt. wskazuje, że obecnie obserwowany wzrost powinien utrzymać się również na podobnym poziomie w najbliższych 12 miesiącach.Podstawą konstrukcji Barometru Rynku Consumer Finance jest sytuacja w czterech obszarach oddziałujących na rynek kredytów i pożyczek konsumenckich. Obszary te uwzględniają wpływ czynników demograficznych na rynek, popyt na zakupy dóbr trwałych i skłonność do ich finansowania z kredytu, niepewność związaną z sytuacją finansową oraz wykluczenie z rynku kredytowego. Oddziaływanie czynników demograficznych od 2007 roku systematycznie przekłada się na pogorszenie wskazań Barometru. Również w bieżącym kwartale działało w kierunku obniżenia wartości Barometru. W bieżącym kwartale nie analizowano zmian w poziomie wykluczenia gospodarstw domowych z rynku.

Na podstawie wyników z poprzedniego kwartału możemy jednak wnioskować, że sytuacja w tym obszarze wciąż jest bardzo korzystna, a problemem wykluczenia objętych jest poniżej 17% gospodarstw domowych (poziom wykluczenia z poprzedniego kwartału był najniższy w historii). Tendencje w pozostałych dwóch obszarach wchodzących w skład Barometru są niejednoznaczne. Po znaczącym pogorszeniu w poprzednim kwartale, w bieżącym badaniu, odnotowano poprawę sytuacji w obszarze popytu na dobra trwałe i skłonności do finansowania ich zakupów ze środków obcych. W tym obszarze motorem wzrostu w ostatnich miesiącach był popyt na samochody. Poprawiły się prognozy gospodarstw domowych dotyczące prawdopodobieństwa zakupu samochodu, a również wzrosła skłonność do sięgania po kredyt. Może to być efekt wprowadzenia programu 500+.

fot. mat. prasowe

Nowy Barometr Consumer Finance – III kwartał 2016

W III kwartale 2016 r. wartość Barometru Rynku Consumer Finance wzrosła z 56,8 do 57,5 pkt

Po kilku kwartałach bardzo dynamicznej poprawy, obszarem, w którym obserwowane jest pogorszenie jest prognoza ogólnej sytuacji w obszarze finansów gospodarstwa domowego i całej gospodarki. Należy pamiętać, że po dwuletnim okresie coraz silniejszego ożywienia obecne spadki należy w głównej mierze utożsamiać z efektem wysokiej bazy.

Uwzględniając wskazania Barometru i konfrontując je z sytuacją na rynku kredytów, prognozujemy, że w kolejnych miesiącach rynek kredytu konsumenckiego będzie rósł, a tempo wzrostu powinno się utrzymywać na poziomie zbliżonym do obecnego.

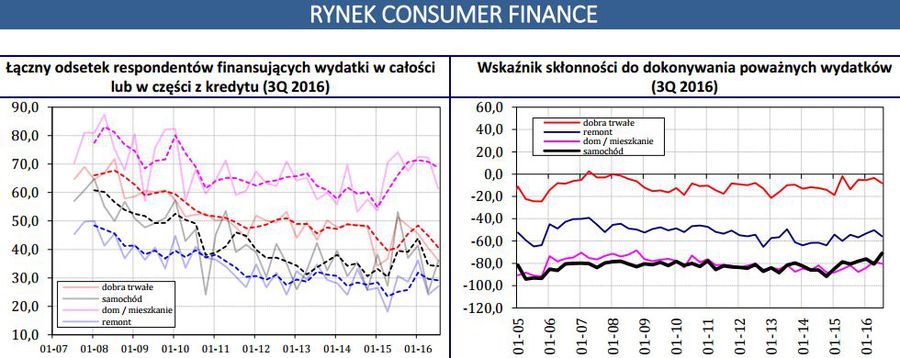

Ostatni odczyt wzrostu gospodarczego wskazuje na spadek dynamiki, jednak w obszarze poważnych wydatków gospodarstw domowych wciąż trwa ożywienie. Wskazują na to

ponad czternastoprocentowe wzrosty sprzedaży detalicznej zarówno w obszarze samochodów, jak i dóbr trwałych z grupy AGD-RTV. Prognozy gospodarstw domowych co do zmian w kolejnych miesiącach pozostają jednak negatywne.

fot. mat. prasowe

Rynek consumer finance

W obszarze poważnych wydatków gospodarstw domowych widać utrzymujące się ożywienie.

W trzech spośród czterech badanych obszarów – zakup drobnych dóbr trwałych, zakup mieszkania, przeprowadzenie remontu – gospodarstwa domowe prognozują gorsze wyniki niż przed kwartałem. Jedynie w obszarze prognozy dotyczącej zakupu samochodu gospodarstwa domowe oczekują dalszych wzrostów. Skłonność do finansowania poważnych wydatków z kredytu utrzymuje się również na bardzo niskim poziomie w przypadku wszystkich grup poważnych wydatków – nawet w przypadku zakupu mieszkania odsetek skłonnych sfinansować ten zakup przynajmniej w części ze środków obcych spadł do ok. 60%. W przypadku finansowania zakupu samochodu jednak zaobserwowano nieznaczne odbicie prognoz w obszarze finansowania i obecnie więcej niż jeden na trzech badanych deklaruje przynajmniej częściowe wykorzystanie środków obcych przy zakupie.

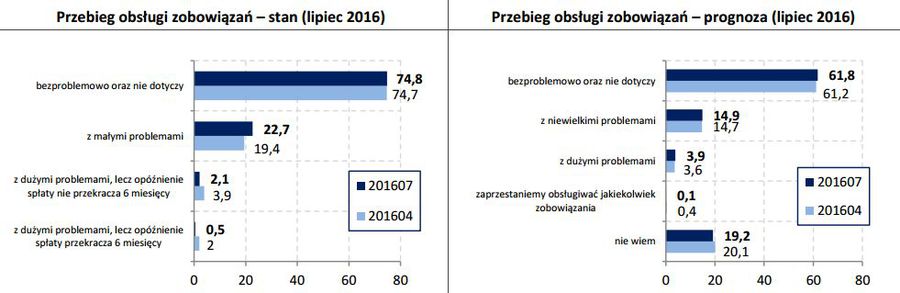

Ocena przebiegu obsługi zobowiązań, w świetle relacji polskich gospodarstw domowych (dotyczy to nie tylko kredytu), poprawiła się w ostatnim kwartale potwierdzając bardzo pozytywny, obserwowany w ostatnich latach, trend w obszarze moralności płatniczej. Grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo oraz tych, które deklarują, że obsługa zobowiązań w ogóle ich nie dotyczy, wzrosła symbolicznie z 74,7% 74,8%.

fot. mat. prasowe

Przebieg obsługi zobowiązań – stan i prognoza

Po raz kolejny zwiększyła się dominująca grupa gospodarstw domowych obsługujących zobowiązania bezproblemowo.

Co jednak ważniejsze, w ostatnim kwartale odnotowano znaczącą migrację między grupą respondentów deklarujących duże problemy z obsługą zobowiązań a grupą deklarującą niewielkie problemy. Grupa gospodarstw domowych obsługująca zobowiązania z dużymi problemami skurczyła się z 5,9% do 2,6%. Spadek udziału gospodarstw domowych z

dużymi problemami w obsłudze zobowiązań jest bardzo korzystny dla sektora finansowego oraz dla gospodarki ogółem. Grupa gospodarstw obsługujących zobowiązania z dużymi problemami stanowi bowiem największe niebezpieczeństwo dla sektora finansowego. Obserwowane pozytywne wyniki w obszarze regulowania zobowiązań są zapewne sumą efektów wzrostu gospodarczego oraz programu 500+, którego skutki w największym stopniu odczuli najubożsi.

Sytuacja w obszarze przyszłej obsługi zobowiązań praktycznie nie zmieniła się względem poprzedniego kwartału. Udział gospodarstw domowych spodziewających się bezproblemowej obsługi swoich zobowiązań lub deklarujących, że problem obsługi zobowiązań nie będzie ich dotyczył wzrósł symbolicznie z 61,2% do 61,8%. Jeszcze mniejsza zmiana obserwowana jest w grupie gospodarstw domowych spodziewając się małych problemów z obsługą zobowiązań. Poprzednio stanowiły one 14,7% a obecnie 14,9% ogółu. Skumulowany odsetek gospodarstw domowych, które spodziewają się w nadchodzących 12-tu miesiącach dużych problemów z obsługą zobowiązań lub całkowitego zatrzymania spłat nie zmienił się i wyniósł 4%. Konsekwentnie ok. 20% gospodarstw domowych nie wie, w jaki sposób będzie przebiegała obsługa zobowiązań w ich gospodarstwie.

W III kwartale 2016 r. zadaliśmy respondentom pytania specjalne związane z niedawno wprowadzonym programem 500+. Wyniki badania pokazują zarówno odsetek gospodarstw domowych korzystających z programu 500+, jak również cele wydatkowania środków z programu 500+ zarówno w krótkim, jak i długim horyzoncie czasowym.

W odpowiedzi na pytanie „Czy otrzymujecie Państwo świadczenie na dzieci w ramach programu 500+?” 21,8% gospodarstw domowych potwierdziło pobieranie takiego świadczenia. Świadczenie to skierowane jest głównie do gospodarstw domowych osób w średnim wieku. 36,7% z grupy gospodarstw domowych, w której odpowiadający na pytania ankietowe był w wieku 30-49 lat, pobiera takie świadczenie. W przypadku starszych respondentów pobór świadczenia występuje znacząco rzadziej. Spośród wszystkich ankietowanych z grupy 50-64 lata jedynie 5,2% zadeklarowało obecność świadczenia w gospodarstwie domowym, a z grupy 65+ zaledwie 2,4%. Wyniki badania wskazują, że korzysta z niego prawie połowa gospodarstw domowych o dochodach poniżej 550 PLN na osobę, jedynie 9,5% tych, w których dochody wynoszą 1400 PLN lub więcej.

fot. mat. prasowe

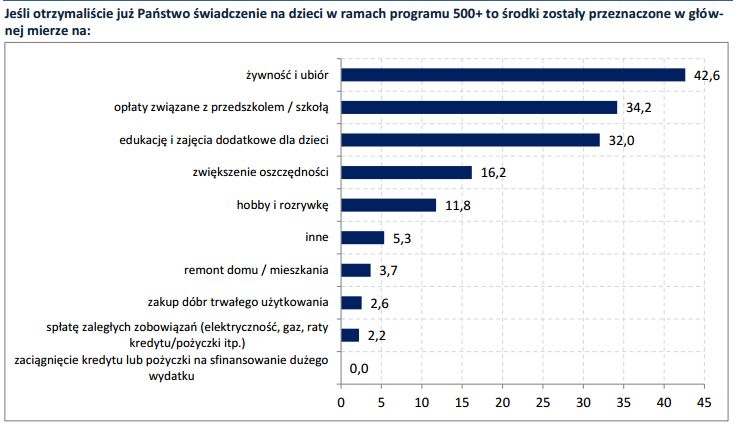

Na co przeznaczono środki z programu 500+?

Z pomocą programu 500+ finansowane są w głównej mierze wydatki na żywność i ubiór.

Zgodnie z oczekiwaniami zdecydowanie największy odsetek gospodarstw domowych przeznacza środki z programu na podstawowe potrzeby. Aż 42,6% deklaruje, że za otrzymane środki zakupili żywność i ubiór. Duża część badanych zadeklarowała przeznaczenie tych środków na pokrycie opłat związanych z przedszkolem (34,2%), a także przeznaczenie ich na edukację i zajęcia dodatkowe dla dzieci. Jedynie w niewielkim stopniu środki z programu przeznaczane są na oszczędności. Nieznacznie ponad 16% badanych gospodarstw zadeklarowało zwiększenie oszczędności w reakcji na pojawienie się tych środków. W świetle otrzymanych wyników jedynie co czterdzieste gospodarstwo domowe deklaruje sfinansowanie zakupu dóbr trwałych ze środków pochodzących z 500+.

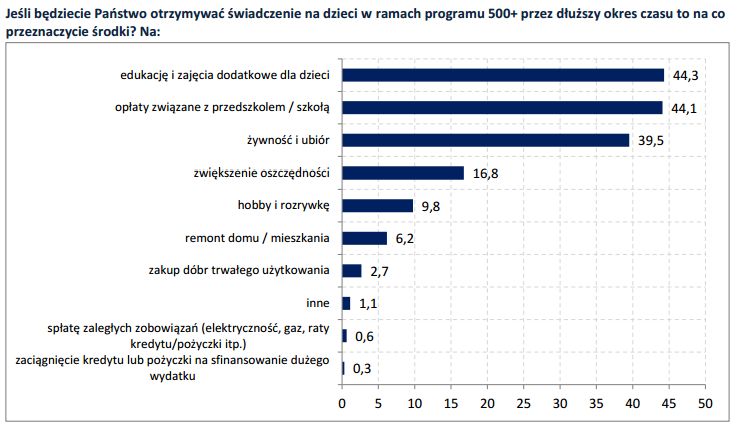

W dłuższym horyzoncie czasowym gospodarstwa domowe w jeszcze większym stopniu planują zwiększenie wydatków na edukację, a także opłaty związane z przedszkolem i szkołą. W każdej z tych grup jest ponad 40% gospodarstw domowych. W długim horyzoncie potencjalnie mniejsza część środków z 500+ przeznaczona będzie na żywność i ubiór – poniżej 40% gospodarstw deklaruje finansowanie tego typu wydatków z 500+. Pomimo spodziewanych długookresowych efektów dla finansów gospodarstw domowych, w długim okresie wciąż jedynie 16,8% badanych gospodarstw domowych deklaruje zwiększenie oszczędności na skutek dodatkowych środków z programu.

fot. mat. prasowe

Przeznaczenie środków z programu 500+ w dłuższym horyzoncie czasowym

Polacy, którzy będą otrzymywać pieniądze z programu 500+ przez dłuższy czas, zamierzają wydać je przede wszystkim na edukację i zajęcia dodatkowe dla dzieci

Uwzględniając te wyniki należy ostrożnie podchodzić do prognozowania wzrostu wydatków w skali całej gospodarki. Ekonomia behawioralna przewiduje bowiem występowanie tzw. mental accounts, w których źródła dochodów parują się ze strumieniami wydatków. Gdyby wyniki odpowiedzi na pytania traktować w oderwaniu od tego zjawiska, to należałoby spodziewać się bardzo znaczącego wzrostu wydatków na cele związane z edukacją dzieci (ponad 1 mld PLN miesięcznie).

Do tego jednak zapewne nie dojdzie, gdyż gospodarstwa domowe przeznaczając środki z 500+ na wydatki na dzieci jednocześnie strumień swoich pozostałych dochodów kierują na zaspokojenie innych potrzeb. Pieniądze z 500+ „zaksięgowane” zostają zatem automatycznie do grupy środków z przeznaczeniem na wychowanie dzieci. Pozostałe środki są natomiast uwalniane na finansowanie innych celów.

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak recesja wpływa na sytuację finansową Polaków?

-

Popyt na kredyt konsumpcyjny wzrośnie?

-

ZPF: skłonność do wydatków rośnie, popyt na kredyty niski

-

ZPF: Polacy ograniczają zakupy, popyt na kredyty spada

-

Barometr Consumer Finance o 11 pkt w dół. A będzie jeszcze gorzej

-

Polacy chcą zwiększyć wydatki

-

Finanse gospodarstw domowych w III kw. 2019

-

Naszym problemem nie jest zadłużenie, ale ceny żywności

-

Finanse gospodarstw domowych w II kw. 2019

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}