Rynek kredytowy I kw. 2015

2015-05-07 09:33

Przeczytaj także: Rynek kredytowy IV kw. 2014

Kredyty dla przedsiębiorstw

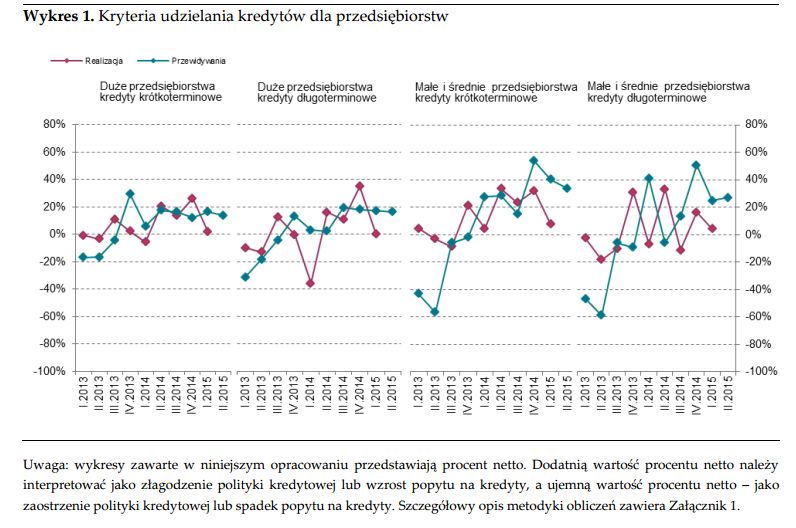

Jak podaje , w I kwartale 2015 r. większość ogółu banków nie zmieniła kryteriów udzielania kredytów dla przedsiębiorstw (zob. wykres 1). Pojedyncze banki zadeklarowały złagodzenie polityki kredytowej w segmencie kredytów krótkoterminowych dla małych i średnich przedsiębiorstw (procent netto około 8%).

Przydatne linki:

- Kredyty gotówkowe - porównanie

- Kredyty hipoteczne - porównanie

- Kredyty samochodowe

W poprzedniej edycji ankiety banki przewidywały większe złagodzenie kryteriów, zarówno dla małych i średnich przedsiębiorstw, jak i dużych przedsiębiorstw.

fot. mat. prasowe

Kryteria udzielania kredytów dla przedsiębiorstw

II kwartał bieżącego roku nie przyniósł złagodzenia kryteriów udzielania kredytów dla firm

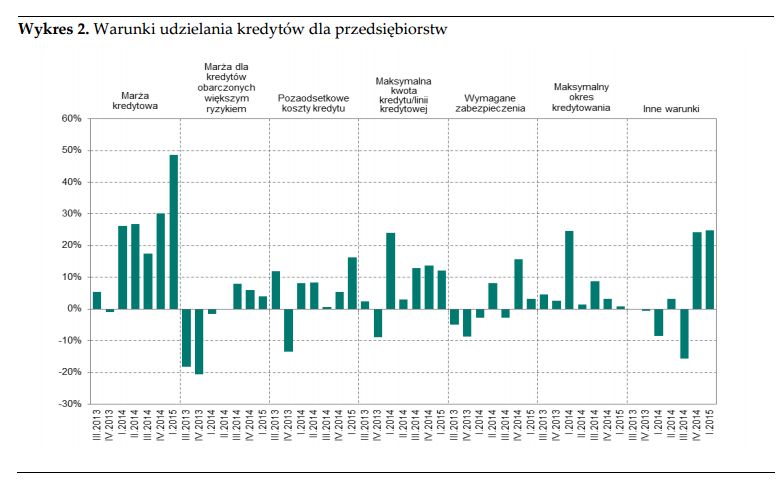

Ankietowane banki złagodziły warunki udzielania kredytów dla przedsiębiorstw (zob. wykres 2). Banki określiły skalę złagodzenia jako nieznaczną . Kolejny kwartał z rzędu największy odsetek banków zadeklarował obniżenie marż kredytowych (procent netto około 49%). Jednocześnie, część banków obniżyła pozaodsetkowe koszty kredytu (procent netto około 16%) oraz zwiększyła maksymalną kwotę kredytu dostępną dla przedsiębiorstw (procent netto około 12%).

fot. mat. prasowe

Warunki udzielania kredytów dla przedsiębiorstw

Już piąty kwartał z rzędu banki deklarowały obniżenie marż kredytowych.

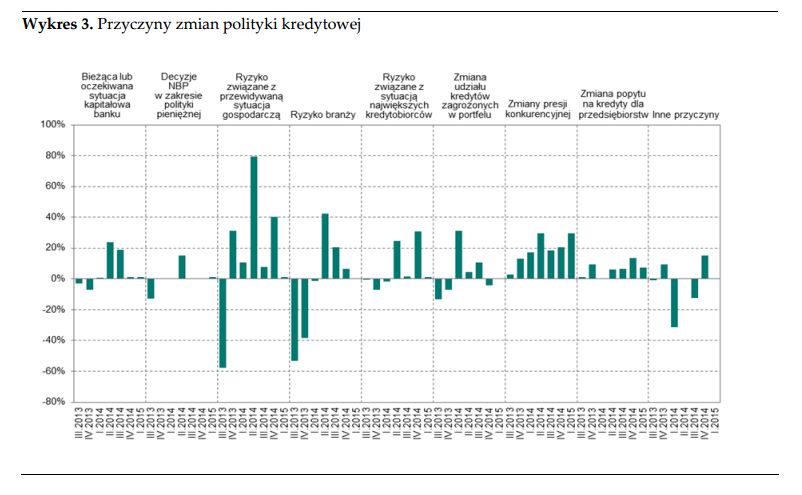

Banki, które złagodziły politykę kredytową wskazywały na wzrost presji konkurencyjnej , głównie ze strony innych banków (procent netto około 77%). W porównaniu z poprzednią edycją ankiety, w opinii banków istotnie zmniejszył się pozytywny wpływ zmian ryzyka związanego z przewidywaną sytuacją gospodarczą oraz sytuacji największych kredytobiorców na ich politykę kredytową.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej

Niższe ryzyko związane z przewidywaną sytuacją gospodarczą oraz lepsza sytuacja największych kredytobiorców to czynniki, które w największej mierze przyczyniły się do złagodzenia warunków kredytowania.

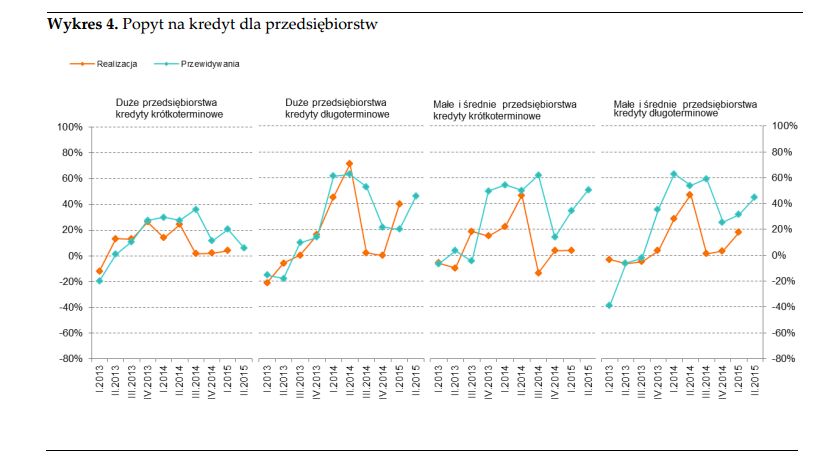

W I kwartale 2015 r. większość ogółu banków nie odczuła zmian popytu na kredyty krótkoterminowe dla przedsiębiorstw (zob. wykres 4). W przypadku kredytów długoterminowych wzrósł popyt zgłaszany przez duże przedsiębiorstwa (procent netto około 40%) i w mniejszym stopniu przez małe i średnie przedsiębiorstwa (procent netto około 18%).

fot. mat. prasowe

Popyt na kredyt dla przedsiębiorstw

Większość ogółu banków nie odczuła zmian popytu na kredyty krótkoterminowe dla przedsiębiorstw.

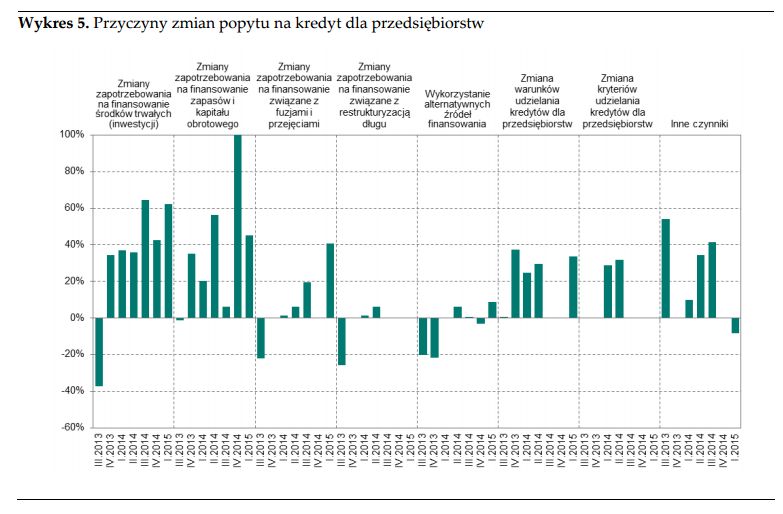

Banki, które odczuły wzrost popytu na kredyty długoterminowe dla przedsiębiorstw, uzasadniały go zwiększonym zapotrzebowaniem na finansowanie inwestycji oraz finansowanie zapasów i kapitału obrotowego (procent netto odpowiednio około 62% i 45%, zob. wykres 5). Czynniki te od sześciu kwartałów wymieniane są przez banki jako wspierające popyt na kredyty dla przedsiębiorstw. Kolejnym czynnikiem, który przyczynił się do wzrostu popytu na kredyty długoterminowe były zmiany zapotrzebowania na finansowanie związane z fuzjami i przejęciami (procent netto około 41%).

W II kwartale 2015 r. banki zamierzają kontynuować łagodzenie polityki kredytowej w segmencie przedsiębiorstw (zob. wykres 1). W opinii banków łagodzenie w większym stopniu będzie dotyczyć małych i średnich przedsiębiorstw – w przypadku kredytów krótkoterminowych procent netto wyniósł około 34%, a w przypadku kredytów długoterminowych 27%. W mniejszym stopniu banki deklarują łagodzenie w segmencie kredytów dla dużych przedsiębiorstw (dla kredytów krótkoterminowych procent netto wyniósł 14%, a długoterminowych 16%).

W II kwartale 2015 r. ankietowane banki oczekują istotnego wzrostu popytu zgłaszanego ze strony przedsiębiorstw dla większości kategorii kredytów (zob. wykres 4). W segmencie kredytów dla małych i średnich przedsiębiorstw odpowiedzi takiej udzieliło około 51% banków dla kredytów krótkoterminowych oraz około 45% dla kredytów długoterminowych. W segmencie kredytów dla dużych przedsiębiorstw sytuacja jest zróżnicowana, wzrost popytu ma dotyczyć głównie kredytów długoterminowych (procent netto około 46%).

fot. mat. prasowe

Przyczyny zmian popytu na kredyt dla przedsiębiorstw

Banki, które odczuły zwiększenie popytu uzasadniają to zwiekszonym zapotrzebowaniem na finansowanie zapasów i kapitału obrotowego oraz finansowanie inwestycji

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}