Rynek kredytowy I kw. 2015

2015-05-07 09:33

Przeczytaj także: Rynek kredytowy IV kw. 2014

Kredyty dla gospodarstw domowych

Kredyty mieszkaniowe

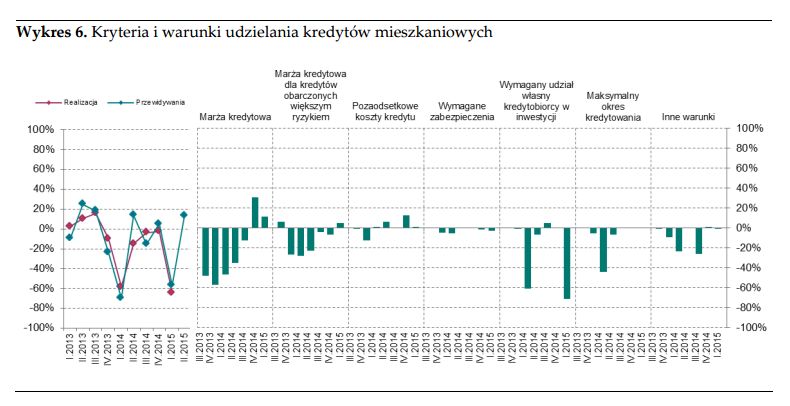

W I kwartale 2015 r. banki istotnie zaostrzyły kryteria przyznawania kredytów mieszkaniowych (procent netto około -65%, zob. wykres 6). Było to zgodne z zapowiedziami banków z poprzedniej edycji ankiety.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów mieszkaniowych

Warunki przyznawania kredytów mieszkaniowych uległy istotnemu zaostrzeniu

Zaostrzenie warunków kredytowych dotyczyło podwyższenia wymaganego przez banki wkładu własnego kredytobiorcy (procent netto około 71%). Równocześnie, drugi kwartał z rzędu banki w niewielkim stopniu obniżyły marże kredytowe (procent netto około 12%).

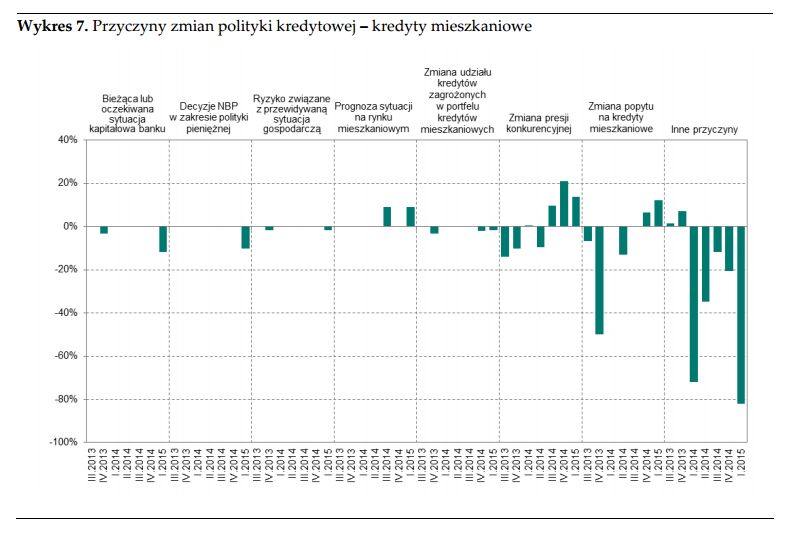

Do głównych przyczyn zaostrzenia polityki kredytowej banki zaliczyły czynniki nieuwzględnione w ankiecie (procent netto około 82%) (zob. wykres 7). Należy do nich zaliczyć: dostosowanie się do wymogów wynikających z Rekomendacji S3 oraz obniżenie planów sprzedażowych. Do zaostrzenia polityki kredytowej przyczyniła się również przewidywana sytuacja kapitałowa niektórych banków (procent netto około 12%) oraz niski poziom stóp procentowych. Do łagodzenia polityki kredytowej skłaniał wzrost presji konkurencyjnej , głównie ze strony innych banków (procent netto około 23%).

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty mieszkaniowe

Za zmianami w polityce kredytowej stało przede wszystkim dostosowanie się dowymogów wynikających z Rekomendacji S3 oraz obniżenie planów sprzedażowych

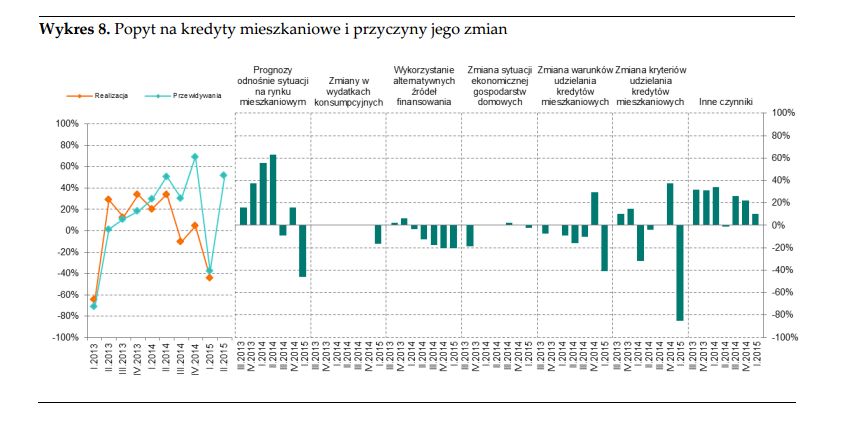

W I kwartale 2015 r. banki zaobserwowały istotny spadek popytu na kredyty mieszkaniowe (procent netto około -44%, zob. wykres 8). Było to zgodne z oczekiwaniami banków w poprzedniej edycji ankiety.

Banki, które odczuły spadek popytu na kredyty mieszkaniowe, do głównych przyczyn spadku zaliczyły zmianę kryteriów i warunków udzielania kredytów mieszkaniowych (procent netto odpowiednio około 85% i 41%) oraz prognozy odnośnie do sytuacji na rynku mieszkaniowym (procent netto około 46%). Kolejną przyczyną spadku popytu było wykorzystanie przez klientów alternatywnych źródeł finansowania oraz wzrost wydatków konsumpcyjnych.

W ujęciu netto banki zapowiadają niewielkie złagodzenie kryteriów polityki kredytowej w segmencie kredytów mieszkaniowych w II kwartale 2015 r. (procent netto około 13%, zob. wykres 6) oraz oczekują istotnego wzrostu popytu na kredyty mieszkaniowe (procent netto około 52%, zob. wykres 8).

fot. mat. prasowe

Popyt na kredyty mieszkaniowe i przyczyny jego zmian

W I kwartale 2015 r. banki zaobserwowały istotny spadek popytu na kredyty mieszkaniowe (procent netto około -44%).

Kredyty konsumpcyjne

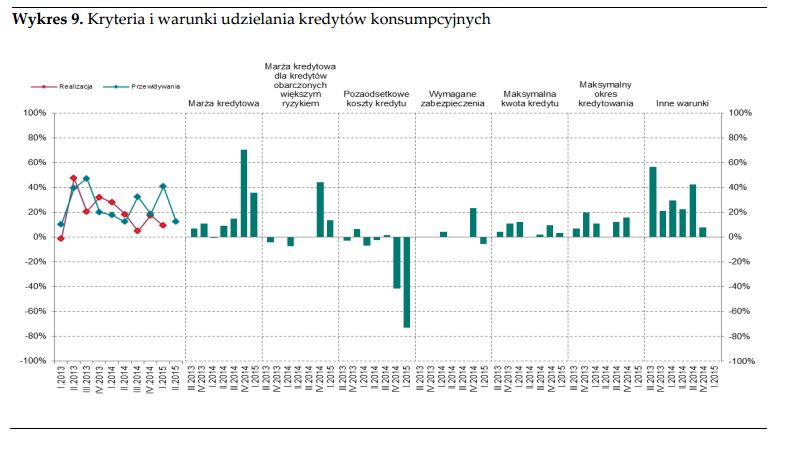

W I kwartale 2015 r. pojedyncze banki złagodziły kryteria udzielania kredytów konsumpcyjnych (procent netto około 9%, zob. wykres 9). Złagodzenie kryteriów miało znacznie mniejszą skalę niż banki przewidywały w poprzedniej edycji ankiety.

fot. mat. prasowe

Kryteria i warunki udzielania kredytów konsumpcyjnych

Złagodzenie kryteriów miało znacznie mniejszą skalę niż banki przewidywały w poprzedniej edycji ankiety.

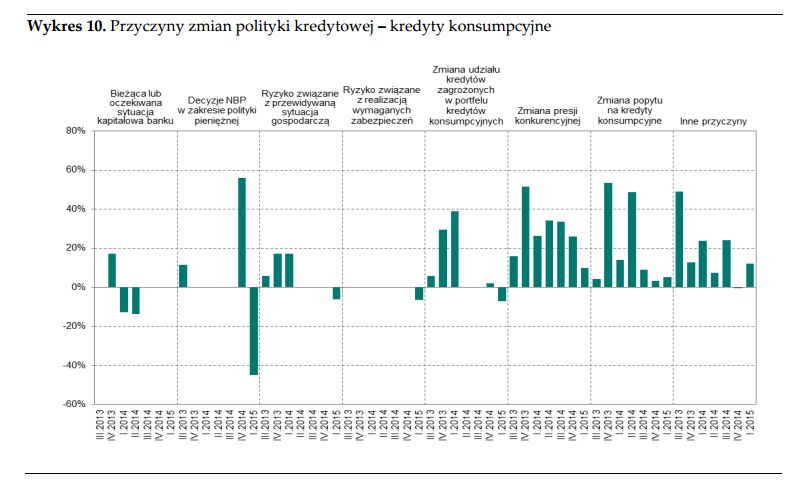

Złagodzenie warunków kredytowych dotyczyło głównie marż kredytowych oraz marż kredytowych dla kredytów obarczonych większym ryzykiem (procent netto odpowiednio 36% i 14%). Z drugiej strony, banki istotnie zaostrzyły warunki kredytowe w zakresie pozaodsetkowych kosztów kredytu (procent netto około 73%), w tym 15% ogółu banków określiła skalę tego zjawiska jako znaczną . Wzrost pozaodsetkowych kosztów kredytów można wiązać z obniżeniem stóp procentowych NBP wpływającym bezpośrednio na spadek marż6 i dążeniem banków do utrzymania dotychczasowej zyskowności na tym kredycie. Banki, które zaostrzyły warunki udzielania kredytów konsumpcyjnych do głównych przyczyn zaliczyły bowiem decyzje RPP w zakresie polityki pieniężnej (zob. wykres 10). W ujęciu netto odpowiedzi takiej udzieliło około 45% banków, przy czym około 11% ogółu banków określiła ten wpływ jako znaczny.

Zdaniem ankietowanych banków głównym czynnikiem wpływającym na łagodzenie polityki kredytowej był wzrost presji konkurencyjnej , głównie ze strony innych banków (procent netto około 15%) oraz czynniki nieuwzględnione w ankiecie (zastosowanie nowych narzędzi do wyznaczania parametrów oferty kredytowej).

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty konsumpcyjne

Zdaniem ankietowanych banków głównym czynnikiem wpływającym na łagodzenie polityki kredytowej był wzrost presji konkurencyjnej, głównie ze strony innych banków.

Ankietowane banki odczuły wzrost popytu na kredyty konsumpcyjne w I kwartale 2015 r. (zob. wykres 11). W ujęciu netto odpowiedzi takiej udzieliło około 22% banków. W poprzedniej edycji ankiety banki oczekiwały wzrostu popytu na kredyty konsumpcyjne o znacznie większej skali.

fot. ewakubiak - Fotolia.com

Rynek kredytowy I kw. 2015

Ankietowane banki przewidują kontynuację łagodzenia polityki kredytowej w segmencie kredytów konsumpcyjnych w II kwartale 2015 r. (procent netto około 12%, zob. wykres 9).

Oczekiwania wzrostu popytu na kredyty konsumpcyjne w II kwartale 2015 r. sformułowało około 60% banków (zob. wykres 11), w tej kategorii kredytów przewidywania banków odnośnie do wzrostu popytu zwykle różnią się jednak istotnie od obserwowanych zmian popytu.

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}