Odwrócona hipoteka nie da zarobić?

2014-09-29 00:05

Emerytury w Polsce do najwyższych nie należą i wszystko wskazuje na to, że sytuacja ta – jeśli ulegnie zmianie – to raczej nie na lepsze. Konieczne jest więc poszukiwanie sposobów na dodatkowy dochód. Jednym z nich jest odwrócona hipoteka. Czy takie rozwiązanie jednak zapewni środki, pozwalające żyć na przyzwoitym poziomie? A jeśli nie, to jaka jest alternatywa?

Przeczytaj także: Zamiana mieszkania lepsza niż odwrócona hipoteka

Drogie mieszkanie, niskie świadczenie

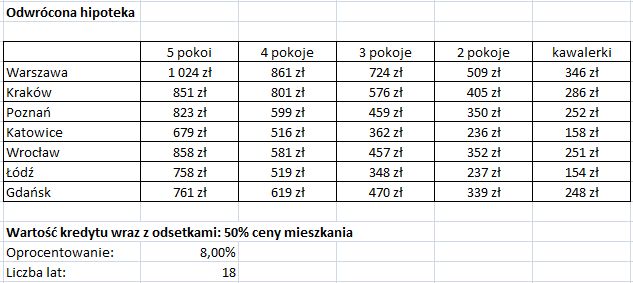

Zanim jednak o tym, przyjrzyjmy się, ile może otrzymać emeryt korzystający z odwróconej hipoteki w Warszawie, gdzie przeciętne ceny mieszkań są najwyższe. Z danych serwisu domiporta.pl wynika, że za pięć pokoi trzeba tam zapłacić 850 tys. zł. Dużo? Owszem. I dlatego posiadacz takiego mieszkania może liczyć na jakieś 1 tys. zł dodatkowych dochodów przez pierwszych osiemnaście lat swojej emerytury.

Dlaczego osiemnaście? To nieco więcej niż według GUS wynosi przewidywana średnia długość życia ludzi w wieku 65 lat. Co stanie się po upływie tego czasu? Emeryt będzie nadal mieszkał w lokalu, ale pieniądze przestaną płynąć.

Porównanie ceny mieszkania i wysokości świadczenia może szokować. Nie powinno. Bank, który udziela odwróconego kredytu hipotecznego musi na transakcji zarobić. Ponieważ na pieniądze będzie musiał czekać kilkanaście lat (odzyska je, gdy po śmierci klienta sprzeda mieszkanie), oprocentowanie będzie zapewne wyższe niż w przypadku tradycyjnych kredytów (dziś około 4,5 proc. w skali roku, w wyliczeniach przyjęto 8 proc.). Do tego dochodzi prowizja (około 2 proc.) i inne dodatkowe opłaty pobierane przez bank.

Nie znamy jeszcze szczegółowej oferty banków, ale już wiadomo, że swojego produktu kredytowego nie będą oferowały na 100% wartości nieruchomości, a jedynie na 40%-50%. Wynika to z faktu, że bank chce zarobić w bezpieczny sposób na odsetkach, bez obawy straty z powodu znacznego spadku wartości kredytowanej nieruchomości na przestrzeni lat. – mówi Maciej Górka z Domiporta.pl

Mniejsze mieszkanie, mniej pieniędzy

Trzeba przy tym pamiętać o tym, że nie każdy emeryt ma pięć pokoi do sprzedania. Według danych GUS przeciętne mieszkanie w stolicy to M4. Wyceniane średnio na 600 tys. zł. Przy takiej cenie emeryt dostanie co miesiąc 723 zł.

Czy jednak na pewno? Z ogłoszeń publikowanych w serwisie domiporta.pl wynika, że w niektórych dzielnicach ceny są znacznie niższe. Trzy pokoje w wielkiej płycie na Ursynowie wyceniane są przeciętnie na 440 tys. zł. W takim wypadku emeryt otrzyma 550 zł miesięcznie. O ile bank nie wyceni jego mieszkania niżej. W końcu to, czego oczekuje sprzedawca wcale nie musi być równe rzeczywistej wartości lokalu.

Im taniej, tym gorzej

W innych miastach sytuacja jest jeszcze mniej korzystna. W Poznaniu posiadacz typowego dla tego miasta, trzypokojowego mieszkania w dzielnicy Jeżyce może liczyć na 386 zł dodatku. We Wrocławiu emeryt, który dorobił się podobnego lokalu, dostanie nieco więcej, bo 405 zł. Trochę lepiej jest w Krakowie, gdzie odwrócona hipoteka za mieszkanie w popularnej dzielnicy Bronowice da 449 zł miesięcznie.

fot. mat. prasowe

Odwrócona hipoteka

Odwrócona hipoteka niekoniecznie jest opłacalnym rozwiązaniem

Na kwoty w granicach 300 zł mogą liczyć właściciele typowych, trzypokojowych mieszkań w Katowicach czy Łodzi. Im niższe ceny na rynku, tym niższe wypłacane co miesiąc kwoty, co oznacza, że w małych miastach odwrócona hipoteka może przynieść co najwyżej 200-300 zł miesięcznie.

Alternatywa dla hipoteki

W tym miejscu pojawia się pytanie: jak wygląda alternatywa? Przecież, jak łatwo policzyć, 300 zł wypłacane co miesiąc emerytowi z Łodzi da, po 18 latach, 72 tys. zł. Resztę tego, co można by uzyskać za mieszkanie, a więc nawet 200 tys. zł, weźmie bank. Czy nie byłoby lepiej, gdyby także te pieniądze pracowały na rzecz emeryta?

Żeby się przekonać, czy rzeczywiście tak jest, warto rozważyć inny scenariusz: sprzedaż dotychczasowego mieszkania i kupno innego, mniejszego i tańszego. Taka opcja dostępna jest jednak tylko dla tych, którzy mogą za swój lokal uzyskać odpowiednią cenę. Emeryt, który już teraz mieszka w dwóch pokojach, raczej na tym nie zyska.

Przeczytaj także:

Wysokość emerytury. Czy opłaca nam się dłużej pracować?

Wysokość emerytury. Czy opłaca nam się dłużej pracować?

Wysokość emerytury. Czy opłaca nam się dłużej pracować?

Wysokość emerytury. Czy opłaca nam się dłużej pracować?

oprac. : Agata Fąs / eGospodarka.pl

Więcej na ten temat:

odwrócona hipoteka, rynek nieruchomości, oferty banków, wysokość emerytury, emerytury, oszczędzanie na emeryturę

Przeczytaj także

-

Najlepsze systemy emerytalne na świecie: w Polsce gorzej niż w Urugwaju

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: 1 mln złotych w zasięgu emeryta?

-

2 grosze emerytury? To realia

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie pieniędzy na emeryturę, czyli nic poza minimum

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}