Ranking kredytów na mieszkania od dewelopera IX 2014

2014-09-11 15:16

Gdzie po kredyt na mieszkania od dewelopera? © chrisdorney - Fotolia.com

Przeczytaj także: Ranking kredytów na mieszkania od dewelopera VI 2013

RANKING KREDYTÓW 80% LTV

W tym segmencie konkurencja między bankami jest znaczna, jest to bowiem standardowy kredyt hipoteczny, który oferują wszystkie banki na rynku. Do analizy nie zostały przyjęte jedynie dwa z nich, które przedstawiają ograniczoną ofertę dla rynku pierwotnego (Citi Handlowy i mBank Hipoteczny) oraz Nordea Bank, ze względu na nadchodzące ujednolicenie oferty z PKO BP.

Średnia suma kosztów w porównaniu do 2013 r. pozostała bez zmian (49 226 zł obecnie vs. 49 223 zł). Wzrosła jednak mediana, z 47 334 zł do49 199 zł i zbliżyła się do średniej. Widać więc przesunięcie części banków w stronę końca tabeli, która odpowiada widocznemu trendowi odwrotu od hipoteki przez część graczy. Spadek stóp procentowych zdołał jednak wyrównać skutki podwyżek marż.

fot. mat. prasowe

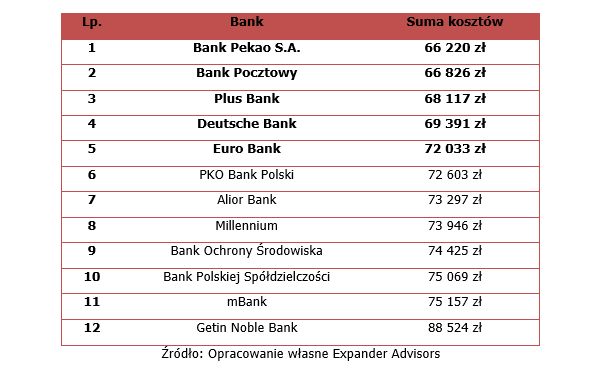

Kredyty na 80% LtV

Najmniej intratną propozycję mają Alior Bank i Getin Noble Bank, gdzie suma kosztów wynosi odpowiednio 54 829 zł i 62 470 zł.

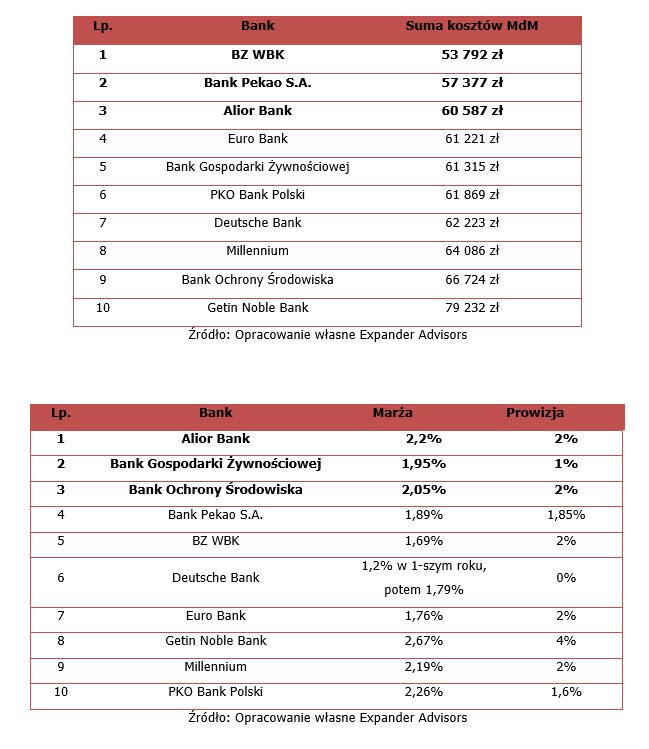

RANKING KREDYTÓW 95% LTV

Kredyt z 5% wkładem własnym ma w swojej ofercie 12 banków. Pozostałe wymagają, aby kupujący samodzielnie wpłacił 10-20% ceny. Sam fakt kredytowania 95% LTV jest więc przewagą konkurencyjną, zwłaszcza że z danych Expandera wynika, że w II połowie ubiegłego roku 2/3 kredytów było zaciąganych z wkładem własnym mniejszym niż 20%. Na różnicę w cenie kredytu ma wpływ m.in. ubezpieczenie niskiego wkładu, które jest wymagane w większości banków. Zaangażowanie własnych pieniędzy kupującego przez część z nich jest postrzegane jako atut obniżający ryzyko kredytu i dlatego proponują niższą marżę.

W tym wariancie widać wzrost zarówno mediany (z 63 298 zł na 72 603 zł), jak i średnich kosztów (63 237 zł na 72 638 zł). To tutaj banki finansujące zakup klientów z niskim wkładem głównie podwyższyły koszty.

fot. mat. prasowe

Kredyty na 95% LtV

Na udzielenie kredytu z 5-procentowym wkładem własnym godzi się obecnie 12 banków.

Przydatne linki:

Kredyty hipoteczne

RANKING KREDYTÓW MIESZKANIE DLA MŁODYCH

MDM zapewnia dopłatę pokrywającą wymagany wkład własny i pozwala na zaciągnięcie niższego kredytu. Tym samym umożliwia oszczędność na odsetkach, ubezpieczeniach i prowizji. Trzeba jednak pamiętać o tym, że niektóre banki różnicują ofertę i warunki kredytu w MDM są mniej korzystne niż w przypadku standardowego kredytu. Ilość banków działających w tym programie jest też ograniczona. Mediana kosztów wynosi 61 592 zł, a średnia 62 843 zł.

fot. mat. prasowe

Kredyty MdM

W przypadku programu MdM wkład własny nie jest potrzebny, warto jednak pamiętać, że warunki kredytowania bywają mniej korzystne niż w przypadku standardowych kredytów.

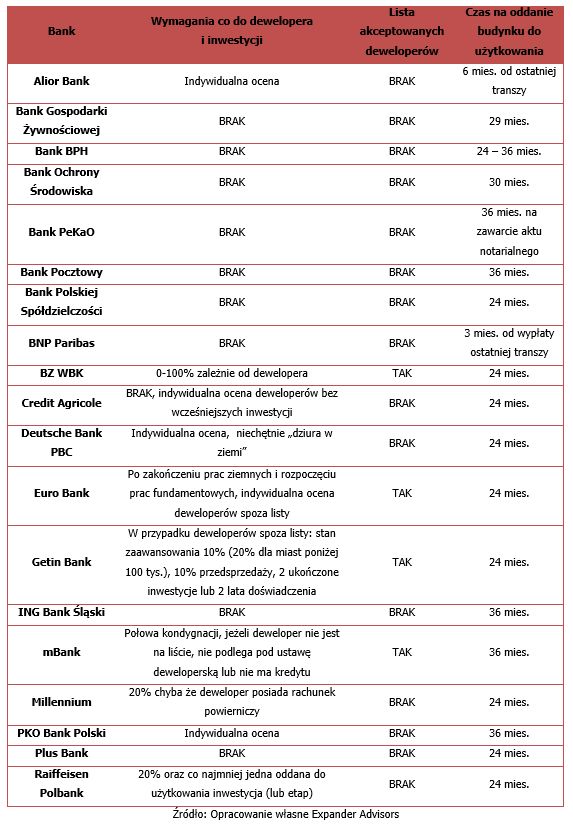

OGRANICZENIA W ZAKRESIE KREDYTOWANYCH INWESTYCJI

W porównaniu do ubiegłego roku nie zaobserwowaliśmy zmian w nastawieniu banków do kredytowania nowych mieszkań. Wymagania co do stanu zaawansowania budowy i doświadczenia dewelopera, indywidualna ocena wiarygodności i wewnętrzne listy akceptowanych inwestycji są popularne w wielu bankach. Podobnie jak w przypadku kredytów na 95% LTV, liberalne podejście do rynku pierwotnego może być przewagą konkurencyjną banku i kryterium, które będzie dla klienta kluczowe, nawet w przypadku wyższej ceny kredytu. Trzeba jednak pamiętać o tym, że nawet w przypadku braku oficjalnych wymagań, bank może odmówić sfinansowania zakupu mieszkania od dewelopera, jeżeli nie ma on doświadczenia w branży, sprzedaż lokali jest niewielka, a budowa dopiero się rozpoczęła.

fot. mat. prasowe

Ograniczenia w zakresie kredytowanych inwestycji

Wiele banków formułuje indywidualne wymagania co do stanu zaawansowania budowy i doświadczenia dewelopera.

Najlepsze kredyty hipoteczne dla młodych III 2015

Najlepsze kredyty hipoteczne dla młodych III 2015

Przeczytaj także

-

Wakacyjny ranking kredytów hipotecznych

-

Najlepsze kredyty hipoteczne IV 2015

-

Najlepsze kredyty hipoteczne III 2015

-

Najlepsze kredyty hipoteczne II 2015

-

Najlepsze kredyty hipoteczne I 2015

-

Co proponowali deweloperzy w 5 największych miastach?

-

Najlepsze kredyty hipoteczne XII 2014

-

Najlepsze kredyty hipoteczne XI 2014

-

Najlepsze kredyty hipoteczne X 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny? [© Frankwalker.de - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Nowe-mieszkania-sprzedaz-w-dol-podaz-w-gore-a-ceny-258931-50x33crop.jpg "Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny? [© Frankwalker.de - Fotolia.com]") Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny?

Nowe mieszkania: sprzedaż w dół, podaż w górę, a ceny?

{kind=link}

{kind=link}

{kind=link}

{kind=link}