Kredyty mieszkaniowe z niską ratą: jak długo?

2013-09-12 10:26

Przeczytaj także: Kredyty mieszkaniowe: bez promocji

Dziś niskie raty cieszą spłacających. Nowych klientów na kredyty mieszkaniowe kuszą i łagodnie wprowadzają w świat zadłużenia na kilkadziesiąt lat i kilkaset tysięcy zł. Podstawowa stopa procentowa od początku lipca utrzymuje się na rekordowo dla Polski niskim poziomie 2,5 proc. i sprawia, że WIBOR 3M, który poza marżą najczęściej decyduje o oprocentowaniu kredytu wynosi jedynie około 2,7 proc.Z notowań kontraktów FRA, umów przewidujących wysokość stawki WIBOR 3M wynika, że na zbliżonym poziomie utrzyma się ona do połowy przyszłego roku. W wakacje 2014 r. WIBOR 3M prognozowany jest już w okolicach 3 proc., a na koniec przyszłego roku może już sięgać 3,5 proc. a to oznacza, że trzeba będzie głębiej sięgnąć do kieszeni.

Przy dzisiejszym WIBOR-ze 3M, dla 30–letniego kredytu z marżą 1,6 proc. wypada 495 zł raty na każde pożyczone 100 tys. zł, gdy WIBOR pójdzie w górę do 3 proc. rata podniesie się do 513 zł. Jeśli zgodnie z przewidywaniami inwestorów pod koniec przyszłego roku stawka dojdzie do 3,5 proc., obsługa kredytu będzie wymagała o niemal jedną dziesiątą większych wydatków niż dziś. W przypadku 300 tys. zł kredytu klient będzie musiał wyjąć z portfela co miesiąc dodatkowo 150 zł, a to już z pewnością będzie odczuwalne dla domowego budżetu. Gdy gospodarka, a wraz z nią inflacja ruszą z większym impetem, w grę wchodzą bardziej znaczące podwyżki stóp, a co za tym idzie również rat kredytów.

fot. bzyxx - Fotolia.com

Kredyty są tanie

Czeka nas jeszcze dziewięć miesięcy tanich kredytów, potem znów zwiększy się prawdopodobieństwo wzrostu stóp procentowych i raty pójdą w górę. Tak przynajmniej zakładają inwestujący w kontrakty na stopę procentową.

Jak istotne jest ryzyko stopy procentowej pokazują doświadczenia osób spłacających już kredyty złotowe. Kredyt zaciągnięty w połowie 2008 r. jest właściwie dziś nie do poznania. Rata zmieniła się aż o jedną trzecią. Szczęśliwie dla klientów kredytowy roller coaster pochylony jest jednak mocno w dół.

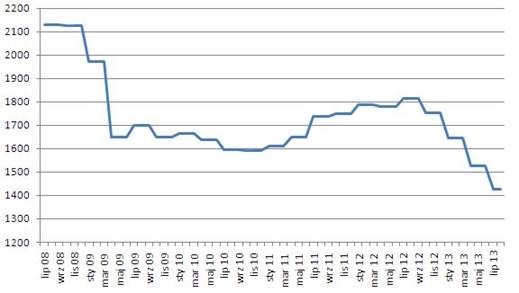

300 tys. zł na 30 lat")

fot. mat. prasowe

Rata kredytu złotowego (marża 1%) 300 tys. zł na 30 lat

Zadłużający się w połowie 2008 r. na 300 tys. zł i 30 lat przy ówcześnie dostępnej marży 1 p.p., na starcie miał 2130 zł raty, a teraz oddaje bankowi o 700 zł mniej

Zadłużający się w połowie 2008 r. na 300 tys. zł i 30 lat przy ówcześnie dostępnej marży 1 p.p., na starcie miał 2130 zł raty, a teraz oddaje bankowi o 700 zł mniej! Ale gdy podpisywał umowę kredytową w czerwcu 2008 r. WIBOR 3M wynosił 6,65 proc. czyli niemal 4 p.p. wyżej niż dziś. W międzyczasie, w 2010 r. doszło do spadku raty do niecałych 1600 zł, po tym jak podstawowa stopa procentowa obniżyła się do rekordowego wówczas poziomu 3,5 proc. a WIBOR do ok. 3,8-3,9 proc. Nasz klient pocieszył się tym około 9 miesięcy. Od wiosny 2011 r. znów zwiększał wydatki na obsługę kredytu, bo podstawowa stopa rozpoczęła systematyczną wędrówkę do pułapu 4,75 proc. a WIBOR 3M nawet do ponad 5 proc. W efekcie rata przekroczyła 1800 zł. Pod koniec zeszłego roku znów następuje zwrot akcji. Rada Polityki Pieniężnej przymierza się do luzowania polityki monetarnej i w listopadzie rozpoczyna pierwsze z ośmiu cięć stóp 20 12 r. I tak doszliśmy do happy endu - raty o 700 zł niższej niż na początku spłaty i prawie 400 zł mniejszej niż w minione wakacje. Jak na niewiele ponad pięć lat trwania kredytu, to udało się już zebrać niezły bagaż doświadczeń. Podobnych przejść, ale mocniej nakierowanych na wzrosty kosztów, nie mogą wykluczać podpisujący właśnie umowy kredytowe.

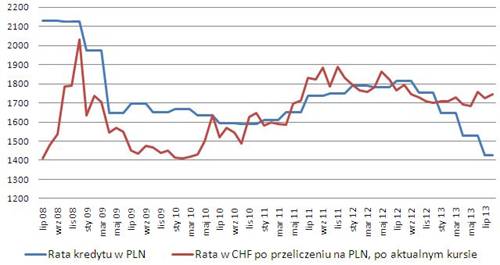

kontra frankowego (marża 1,2%) - 300 tys. zł na 30 lat")

fot. mat. prasowe

Rata kredytu złotowego (marża 1%) kontra frankowego (marża 1,2%) - 300 tys. zł na 30 lat

Raty frankowego klienta wahają się między 1720, a 1760 zł

Jak silnie daje o sobie znać ryzyko stopy procentowej w przypadku złotowych kredytów mieszkaniowych najlepiej pokazuje fakt, że wahania miesięcznych kosztów obsługi podobnego kredytu, ale we franku szwajcarskim nie były wiele większe. W tym przypadku ryzyko stopy procentowej w parze z ryzykiem kursu walutowego sprawiły, że najniższa rata i jednocześnie pierwsza wyniosła 1409 zł, a najwyższa, którą przyszło zapłacić niedługo po tym jak upadł bank Lehman Brothers - 2030 zł (grudzień 2008 r.). Ostatnie raty frankowego klienta wahają się między 1720, a 1760 zł.

Zdolność kredytowa IV 2024 odbudowuje się

Zdolność kredytowa IV 2024 odbudowuje się

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa IX 2023: banki poprawiły ofertę

-

Zdolność kredytowa VIII 2023: wszystkim łatwiej o hipotekę

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}