Konta oszczędnościowe: częste wypłaty to duże prowizje

2013-08-26 11:15

Lepszy nieoprocentowany ROR niż konto oszczędnościowe © FikMik - Fotolia.com

Tylko nieliczne konta oszczędnościowe nadają się do przechowywania na nich pieniędzy na bieżące wydatki. Z wyliczeń Expandera wynika, że dokonując czterech wypłaty w miesiącu, w większości banków uzyskane odsetki będą niższe niż poniesione koszty. W najgorszym przypadku, co miesiąc będziemy tracili ponad 54 zł. W takiej sytuacji lepiej po prostu trzymać pieniądze na nieoprocentowanym rachunku bieżącym.

Przeczytaj także: Konta oszczędnościowe: banki kuszą oprocentowaniem

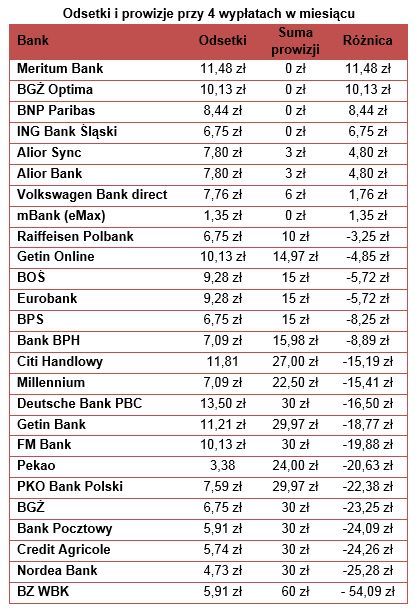

Główną zaletą konta oszczędnościowego jest oprocentowanie porównywalne z lokatami i możliwość wypłaty pieniędzy w dowolnej chwili bez utraty należnych odsetek. Mają one jednak poważną wadę. Jeśli będziemy chcieli wypłacać pieniądze z takiego konta częściej niż raz w miesiącu, to zwykle zapłacimy za to słoną prowizję. Dlatego nie warto traktować konta oszczędnościowego jako miejsca przechowywania pieniędzy na bieżące wydatki. Zwłaszcza, że ich oprocentowanie nie jest obecnie zbyt wysokie.Expander sprawdził ile odsetek uzyskamy i jaką kwotę prowizji zapłacimy, jeśli w jednym miesiącu dokonalibyśmy czterech wypłat środków z konta oszczędnościowego. Założyliśmy, że średnie saldo w ciągu miesiąca wyniosło 5 000 zł. W takiej sytuacji w większości banków (17 z 25) bardziej opłaca się trzymać pieniądze na nieoprocentowanym rachunku bieżącym niż na koncie oszczędnościowym. Prowizje za kolejne wypłaty w miesiącu mogą bowiem wynieść 10 zł. Rekordzistą jedna jednak BZ WBK, na którego koncie o nazwie „Konto oszczędnościowe a la Lokata” prowizja za kolejne wypłaty miesiącu to aż 20 zł.

Co ciekawe oprocentowanie konta oszczędnościowego ma niewielkie znacznie, jeśli wykonujemy kilka wypłat. Nawet w Deutsche Banku, w którym oprocentowanie wynosi aż 4%, nie opłaca się korzystanie z tego konta w przypadku dokonywania czterech wypłat miesięcznie. Odsetki wyniosą bowiem 13,5 zł, a suma zapłaconych prowizji aż 30 zł.

Tylko w ośmiu badanych przez nas bankach suma zapłaconych prowizji nie przekroczyła uzyskanych odsetek. W większości są to nietypowe konta oszczędnościowe, w przypadku których bezpłatnie można dokonywać dowolną liczbę wypłat. Taką możliwość dają: BGŻ Optima, BNP Paribas, ING Bank Śląski, mBank (konto eMax) i Meritum Bank. Warto jednak wspomnieć o ofercie Banku BPH i Raiffeisen Polbank, w których dwie wypłaty są darmowe.

fot. mat. prasowe

Odsetki i prowizje przy 4 wypłatach w miesiącu

Osobie dokonującej wielu wypłat najbardziej opłaca się korzystanie z oferty Meritum Banku, BGŻ Optima oraz BNP Paribas.

Osobie dokonującej wielu wypłat najbardziej opłaca się korzystanie z oferty Meritum Banku, BGŻ Optima oraz BNP Paribas. Sukces Meritum Bank zawdzięcza nie tylko brakowi prowizji za wypłaty, ale także wysokiemu oprocentowaniu (3,4%). Niestety będzie ono obowiązywało jedynie do końca sierpnia. Później najprawdopodobniej najlepszym rozwiązaniem będzie oferta BGŻ Optima, gdzie również nie ma prowizji za wypłaty. Oprocentowanie wynosi natomiast 3% lub nawet 4%, ale tylko przez 3 miesiące i tylko dla nowych klientów. BNP Paribas także nie nalicza prowizji, a oprocentowanie wynosi 2,5% (3,5% przez pierwszy miesiąc).

fot. mat. prasowe

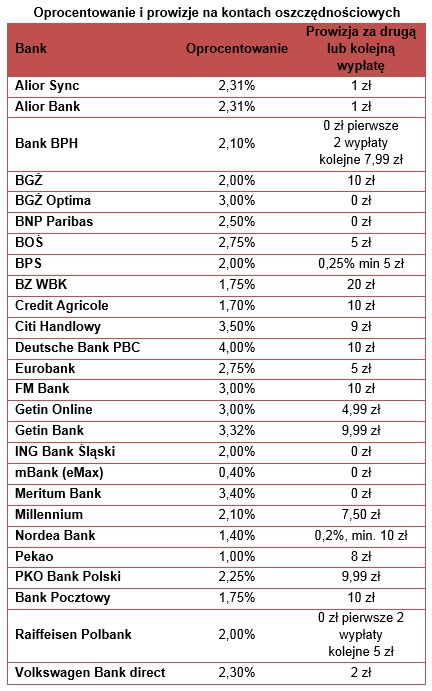

Oprocentowanie i prowizje na kontach oszczędnościowych

Najlepsze oprocentowanie proponuje Alior Bank.

Przeczytaj także:

Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

konta lokacyjne, rachunki oszczędnościowe, konta oszczędnościowe, oferta banków, oszczędzanie

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}