Najlepsze lokaty bankowe i konta oszczędnościowe III 2021 r.

2021-04-01 13:29

W którym banku najlepsze lokaty w marcu? © BillionPhotos.com - Fotolia.com

Przeczytaj także: Najlepsze lokaty bankowe i konta oszczędnościowe II 2021 r.

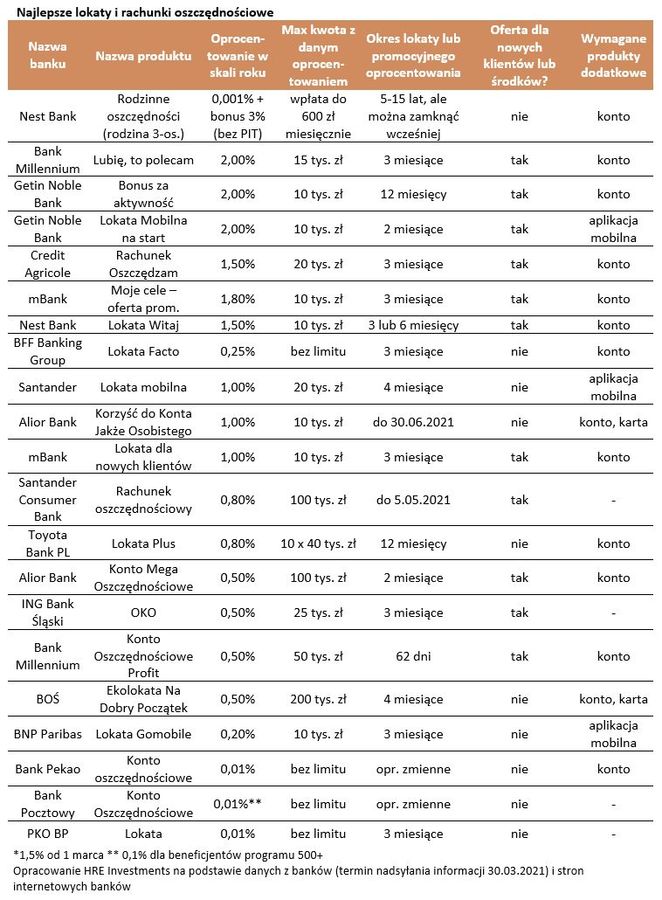

Kolejny miesiąc z rzędu przychodzimy do Państwa ze złymi wiadomościami – banki znowu pogorszyły ofertę dla oszczędzających. Niestety nie jest to primaaprilisowy żart. Nasze najnowsze zestawienie najlepszych lokat i rachunków oszczędnościowych pokazuje, że już tylko 4 produkty depozytowe kuszą oprocentowaniem na poziomie co najmniej 2% w skali roku. Grono to zmniejszyło się po tym jak Credit Agricole obciął oprocentowanie lokaty dla nowych klientów.W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Depozyty z limitami

Nie ma co ukrywać, że produkty z czołówki naszego zestawienia są limitowane. Mogą być zarezerwowane dla nowych klientów lub ich nowych oszczędności. Promocyjne oprocentowanie zazwyczaj obowiązuje przez nie dłużej niż kilka miesięcy, a i kwota, którą możemy ulokować nie powala na kolana. Przeważnie jest to nie więcej niż 10-20 tys. zł. I gdyby tego było mało, to nierzadko, aby założyć promocyjny depozyt, trzeba też skorzystać z innych produktów banku. W sumie promocyjne depozyty pozwalają nam zarobić zazwyczaj od 50 do 150 złotych odsetek więcej, niż gdybyśmy korzystali ze statystycznej rocznej lokaty.

Cięcia w 5 bankach

W naszym najnowszym zestawieniu zanotowaliśmy 5 negatywnych zmian. O jednej już wspomnieliśmy (Credit Agricole), ale to niestety nie wszystko. Alior obniżył oprocentowanie konta mega oszczędnościowego i kwotę, którą można ulokować na promocyjnych warunkach w ramach korzyści do konta podstawowego. Poważnych cięć dokonał też w swojej ofercie BFF Banking Group. Na niewielkie cięcie zdecydował się ponadto Santander Consumer Bank obniżając oprocentowanie rachunku oszczędnościowego, przy czym pocieszeniem jest to, że podniesiono tam maksymalną kwotę, którą można na promocyjnych warunkach ulokować.

Odpływ pieniędzy z lokat

Złe dla oszczędzających zmiany postępują już od wielu miesięcy. Jest to pokłosie niemal zerowych stóp procentowych w Polsce. Efekty dobitnie pokazują dane NBP. Wynika z nich, że w lutym 2021 roku Polacy trzymali na bankowych lokatach 194 miliardy złotych. To o ponad 100 miliardów mniej niż rok wcześniej.

W poszukiwaniu obietnicy sensowniejszych zysków Polacy interesują się mieszkaniami, ofertą funduszy inwestycyjnych, obligacjami skarbowymi, a nawet złotem. Same banki zachęcają do funduszy inwestycyjnych premiując takie inwestycje lepiej oprocentowanymi depozytami. Takie oferty mają już takie banki jak na przykład Pekao, mBank, Santander, ING, Millennium, Alior czy Credit Agricole.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Alior obniżył oprocentowanie konta mega oszczędnościowego i kwotę, którą można ulokować na promocyjnych warunkach w ramach korzyści do konta podstawowego.

Lata strat na lokatach

Jednym z powodów, dla których wielu osób nie satysfakcjonują odsetki liczone w promilach jest fakt, że ceny w sklepach, punktach usługowych czy na stacjach benzynowych rosną wielokrotnie szybciej niż kapitał powierzony bankom.

Niestety wiele wskazuje na to, że sytuacja, w której bankowe depozyty nie chronią oszczędności przed utratą siły nabywczej będzie trwała. Mierzymy się z nią już od kilku lat, ale nic nie wskazuje na to, aby los oszczędzających miał się szybko odwrócić. Z szacunków HRE Investments opartych o najnowsze dane i prognozy wynika, że na przeciętnej rocznej lokacie oszczędzający najprawdopodobniej tracić będą w najbliższych latach po około 2-3% kapitału – oczywiście po uwzględnieniu inflacji i opodatkowania.

")

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

Na przeciętnej rocznej lokacie oszczędzający najprawdopodobniej tracić będą w najbliższych latach po około 2-3% kapitału – oczywiście po uwzględnieniu inflacji i opodatkowania.

Bartosz Turek, główny analityk

Najlepsze lokaty bankowe i konta oszczędnościowe I 2021 r.

Najlepsze lokaty bankowe i konta oszczędnościowe I 2021 r.

oprac. : eGospodarka.pl

Przeczytaj także

-

Najlepsze lokaty bankowe i konta oszczędnościowe XII 2020 r.

-

Najlepsze lokaty bankowe i konta oszczędnościowe XI 2020 r.

-

Najlepsze lokaty i rachunki oszczędnościowe IV 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe III 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe II 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe I 2024 r.

-

Najlepsze lokaty i rachunki oszczędnościowe XI 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe X 2023 r.

-

Najlepsze lokaty i rachunki oszczędnościowe IX 2023 r.

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}