Gwarancja de minimis czy poręczenie?

2013-08-13 10:39

Gwarancja de minimis czy poręczenie? – takie pytanie zadaje sobie zapewne niejeden przedsiębiorca pożyczający pieniądze w banku. Podstawową różnicą pomiędzy tymi dwoma formami zabezpieczenia jest rodzaj kredytu, jaki można zaciągnąć – gwarancja de minimis zabezpieczy tylko kredyty obrotowe, natomiast poręczenie także kredyty inwestycyjne – przypomina Tax Care.

Przeczytaj także: Finansowanie działalności gospodarczej coraz łatwiejsze

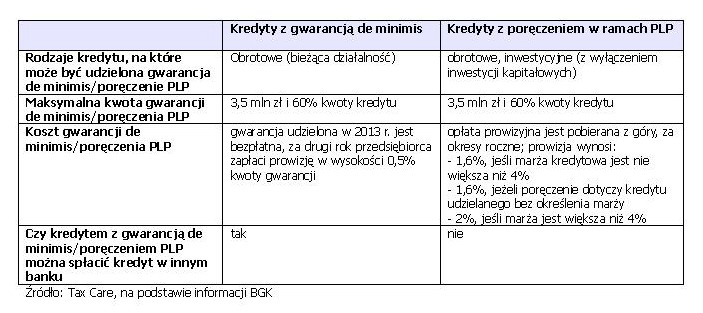

Korzystna dla zaciągających kredyty przedsiębiorców gwarancja de minimis, oferowana przez Bank Gospodarstwa Krajowego (BGK) za pośrednictwem innych banków, dotyczy tylko kredytu obrotowego, przeznaczonego na bieżącą działalność firmy. Środki pozyskane w ramach takiego kredytu z gwarancją de minimis mogą być wykorzystane na przykład na zapłacenie faktur, składek ZUS, podatków czy innych zobowiązań związanych z prowadzoną działalnością gospodarczą. Nie można nim natomiast sfinansować firmowych inwestycji. Przedsiębiorca, który zamierza rozwijać swój biznes może jednak skorzystać z podobnego do gwarancji de minimis wsparcia BGK. W ramach Porfelowej Linii Poręczeniowej (PLP) prowadzący działalność gospodarczą może uzyskać poręczenie BGK – zarówno dla kredytu obrotowego, jak i inwestycyjnego – przypomina Tax Care w kolejnym tekście z cyklu „Kredyty ze wsparciem”.

fot. mat. prasowe

Kredyty ze wsparciem

Gwarancja de minimis i poręczenie w ramach PLP są korzystnym rozwiązaniem dla osób, które chcą zaciągnąć kredyt, ale nie mają odpowiedniego zabezpieczenia

Gwarancja de minimis i poręczenie w ramach PLP są korzystnym rozwiązaniem dla osób, które chcą zaciągnąć kredyt, ale nie mają odpowiedniego zabezpieczenia – tego typu wsparcie ze strony BGK zwiększa ich szanse na uzyskanie bankowego finansowania. Maksymalne kwoty gwarancji i poręczenia są takie same i wynoszą do 3,5 mln zł, z tym że nie mogą stanowić więcej niż 60% zaciąganego kredytu. Gwarancja de minimis jest tańsza od poręczenia. W pierwszym roku jest bezpłatna, w kolejnym przedsiębiorca musi się liczyć z opłatą stanowiącą 0,5% kwoty kredytu, podczas gdy prowizja za poręczenie kosztuje od 1,6% do 2% (w zależności od ustalonej z bankiem marży). Kredytem z poręczeniem nie można także spłacić pożyczki w innym banku – w przeciwieństwie do finansowania z gwarancją de minimis. Ta ostatnia jest też dostępna w 20 bankach, tymczasem poręczenie tylko w ośmiu: Krakowskim Banku Spółdzielczym, SGB-Banku, Banku Spółdzielczym w Jastrzębiu Zdroju, BPH, PKO BP, Banku BPS, Idea Banku i ING Banku Śląskim.

Agata Szymborska-Sutton

Współpraca: Berenika Wyrzykowska,

Przeczytaj także:

Czym jest gwarancja de minimis?

Czym jest gwarancja de minimis?

Czym jest gwarancja de minimis?

Czym jest gwarancja de minimis?

oprac. : eGospodarka.pl

Więcej na ten temat:

oferta banków, kredyt obrotowy, gwarancje de minimis, pomoc de minimis, wsparcie dla przedsiębiorstw, wsparcie dla firm

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}