Ranking kredytów na mieszkania od dewelopera VI 2013

2013-06-28 09:25

Przeczytaj także: Ranking kredytów na mieszkania od dewelopera IX 2014

TOP WEDŁUG EXPANDERA

Wybór najlepszej oferty kredytowej uzależniony jest od wielu czynników. Pierwszym ograniczeniem jest zdolność kredytowa, która nie była tutaj w ogóle brana pod uwagę, ponieważ jest obliczana jednakowo, bez względu na cel kredytowania. Jeżeli założymy, że kupujący ma komfort posiadania zdolności kredytowej w każdym banku, to nadal pozostaje kwestia akceptacji danego dewelopera i czasu potrzebnego na udzielenie kredytu w danej instytucji.

Dopiero na tym etapie jako kryterium pojawia się cena kredytu. Dla części kredytobiorców istotna będzie wysokość miesięcznej raty, dla innych łączna suma kosztów początkowych.

Dość obiektywnym kryterium oceny wydaje się też popularność danego banku mierzona ilością udzielanych kredytów, co pokazuje, że dostępność oferty i czas analizy wniosków są ważniejsze niż wysokość marży, czy prowizji.

Istotna jest też kwestia przewidywalności działania danej instytucji. Wysoki poziom decyzji negatywnych pomimo spełniania przez klienta oficjalnych kryteriów stawianych przez bank powoduje frustrację klientów i ogranicza popularność oferty.

Ważąc te wszystkie elementy osobiście wyróżniłabym:

fot. mat. prasowe

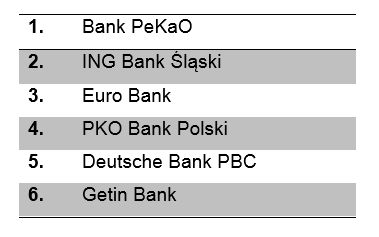

TOP wg Expandera

Wg Expandera najlepsze kredyty oferują obecnie Pekao, ING Bank Śląski oraz Euro Bank.

Jest to uznaniowa ocena oparta jedynie w części na atrakcyjności cenowej danej oferty. Banki oferujące najtańszy kredyt padają ofiarą własnego sukcesu i potrzebują nawet miesięcy na przeanalizowanie wniosku, albo wybierają wąskie grono klientów, których uważają za najbardziej pożądanych.

KILKA PORAD PRZY ZACIĄGANIU KREDYTU NA ZAKUP MIESZKANIA NA RYNKU PIERWOTNYM

Przeznaczyć oszczędności na wpłatę do dewelopera i kredytować wykończenie, czy zapłacić ze swoich pieniędzy za wykończenie?

Wpłata własne pozwala obniżyć oprocentowanie kredytu i zwalnia z ubezpieczenia niskiego wkładu. Jeżeli kredytobiorca posiada oszczędności, to lepiej wpłacić je do dewelopera, niż przeznaczyć na wykończenie. Przy zakupie mieszkania za 200 tys. zł i planowanej kwocie na wykończenie 50 tys. zł samodzielne sfinansowanie urządzenia mieszkania oznacza kredyt z warunkami dla kredytu bez wkładu własnego – czyli z wyższą marżą i ubezpieczeniem niskiego wkładu, jeżeli bank takie pobiera. Wpłata pieniędzy do dewelopera i zaciągnięcie 150 tys. na zakup i 50 tys. na wykończenie obniży koszty kredytu, ponieważ bank przyjmie wtedy wyższą wartość nieruchomości. Trzeba liczyć się jednak z tym, że banki z reguły nie wypłacają jednorazowo pieniędzy na wykończenie, więc konieczne będzie prowadzenie prac zgodnie z przedstawionym kosztorysem i harmonogramem i ich rozliczanie.

Z jakim wyprzedzeniem ubiegać się o kredyt przed terminem płatności do dewelopera?

Ze względu na dużą koncentrację wniosków w kilku bankach o najlepszej ofercie, dostępnej dla szerokiej grupy kredytobiorców, czas analizowania wniosków jest wydłużony. Oznacza to, że w niektórych z banków potrzeba nawet 2-3 miesięcy na uzyskanie kredytu. W tych mniej obleganych należy założyć co najmniej 1 miesiąc od złożenia kompletu dokumentów do wypłaty pieniędzy.

W przypadku schematu płatności 10/90 czy 20/80 ubiegać się o kredyt już teraz, czy przy oddaniu mieszkania?

Konkurencja na rynku nowych mieszkań spowodowała pojawienie się ofert, gdzie przy umowie przedwstępnej płaci się część ceny (np. 10 czy 20%), a pozostała kwota jest wpłacana przy odbiorze kluczy do mieszkania. W takiej sytuacji można wpłacić pierwszą płatność z własnej kwoty, a o kredyt ubiegać się po oddaniu mieszkania do użytkowania. Wiąże się to jednak z pewnym ryzykiem, ponieważ zasady udzielania kredytów mogą się zmienić, może się też zmienić na niekorzyść sytuacja potencjalnego kredytobiorcy. Bezpieczniej jest więc wnioskować o kredyt przed wpłaceniem pieniędzy do dewelopera, tak aby mieć pewność uzyskania kredytu. Pozostała kwota kredytu jest uruchamiana po oddaniu mieszkania. Jeżeli w tym czasie oferty kredytowe zmienią się na korzyść, to można zrezygnować z wypłaty pozostałej kwoty i przenieść go do innego banku.

Jak banki traktują inwestycje rozpoczęte przed wejściem w życie ustawy deweloperskiej?

Teoretycznie w takich przypadkach deweloper nie ma obowiązku sporządzania prospektu informacyjnego. Może się jednak okazać, że bank będzie wymagał jego dostarczenia. Warunki udzielenia kredytu przez banki są tutaj często bardziej rygorystyczne niż wymaga ustawa.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

1 2

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}