Najlepsze kredyty hipoteczne VI 2013

2013-06-14 11:15

Przeczytaj także: Najlepsze kredyty hipoteczne V 2013

RANKING NAJCIEKAWSZYCH OFERT

Invigo przeanalizowało propozycje dla klienta, który szuka kredytu na realizację własnych potrzeb mieszkaniowych - czyli zakup mieszkania/domu bądź też na budowę domu. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez klientów pośrednika okres kredytowania nieruchomości.

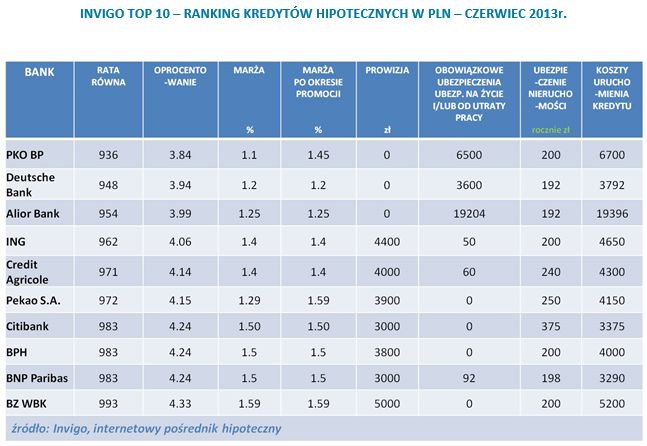

Kredyt w PLN na 80 proc. LTV.

Kredyty w PLN bezwzględnie dominują w ofertach praktycznie wszystkich banków działających w Polsce. W czerwcowym rankingu Invigo TOP10 widać kolejne zmiany w porównaniu do ubiegłych miesięcy. Jedną z największych niespodzianek dla kredytobiorców jest rekordowo niski poziom raty oraz widoczne spadki oprocentowania kredytów. W czerwcu, po raz pierwszy w historii rankingu Invigo TOP 10 wszystkie prezentowane banki proponują kredyty z ratą niższą niż 1 000 zł, a liderzy zestawienia: PKO BP, Deutsche Bank oraz Alior Bank – oprocentowanie poniżej 4 proc. Czerwcowy ranking Invigo dowodzi, że elementów zachęcających do swobodnego wyboru i korzystania z kredytów w rodzimej walucie właśnie teraz jest znacznie więcej.

fot. mat. prasowe

Kredyt w PLN na 80 proc. LTV

W czerwcowym rankingu Invigo TOP 10 mimo ogólnych zmian na rynku kredytów hipotecznych nie widać zmiany na pozycji lidera. Bank PKO BP broni swojej pozycji.

W czerwcowym rankingu Invigo TOP 10 mimo ogólnych zmian na rynku kredytów hipotecznych nie widać zmiany na pozycji lidera. Bank PKO BP broni swojej pozycji Dziś propozycja PKO BP oparta o marżę 1,1 proc. i zerową prowizję jest jedną z ciekawszych ofert dla osób poszukujących kredytu. Warto jednak wiedzieć, że wspomniane atrakcyjne warunki - promocyjna marża i brak prowizji są oferowane klientom, którzy posiadają lub otworzą konto w banku, wykupią w banku ubezpieczenie od utraty pracy na okres 4 lat oraz nabędą kartę kredytową i/lub skorzystają z ubezpieczenia na życie oferowanego przez bank. W kolejnych latach trwania kredytu marża wzrośnie do poziomu 1,45 proc, co spowoduje wzrost raty do 977 zł. Koszt ubezpieczenia od utraty pracy i hospitalizacji warunkujących skorzystanie z oferty wynosi 3,25 proc. od kwoty kredytu.

Na miejscu drugim uplasował się Deutsche Bank, który oferuje marżę w wysokości 1,20 proc. oraz zerową prowizję klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia, nabędą kartę kredytową oraz wykupią ubezpieczenie ma życie lub Pakiet inwestycyjny. Koszt ubezpieczenia to 1,8 proc. od kwoty kredyt za okres dwóch lat (płatne z góry), a w kolejnych latach 0,042 proc. miesięcznie. Natomiast koszt pakietu Inwestycyjnego to 60 zł miesięcznie za każde 100 tys. kredytu. Należy pamiętać że, wszystkie produkty dodatkowe muszą być utrzymywane przez 5 lat od dnia wypłaty kredytu lub jego pierwszej transzy, aby marża była utrzymana przez cały okres kredytowania. W przypadku niewypełnienia któregokolwiek z warunków marża zostanie podwyższona do poziomu z Pakietu standardowego bez obniżek oraz klient będzie zobowiązany do zapłaty Prowizji Przygotowawczej, której nie opłacił wcześniej.

Na trzeciej pozycji rankingu, ponownie analizujemy ofertę Alior Banku. Klienci zainteresowani kredytem hipotecznym do kwoty 450.000 zł mogą liczyć w tym banku na promocyjną marżę w wysokości 1,25 proc. w przypadku kiedy zdecydują się na zakupienie ubezpieczenia na życie dostępnego w ofercie banku. Klient ma obowiązek wykupić je na okres 5 lat (koszt ubezpieczenia to niestety aż 9,6018 proc. kwoty kredytu). Dla kwot kredytu powyżej 450.000 zł marża promocyjna wynosi 1,89 proc. Warto wiedzieć, że zakup wspomnianej polisy zwalnia klientów również z konieczności opłacania prowizji banku z tytułu udzielenia kredytu, a także, że kwota ubezpieczenia może zostać doliczona do kwoty kredytu. Dla klientów nie zainteresowanych wykupieniem ubezpieczenia marża banku wyniesie 2,25 proc. Bank pobierze także prowizję w wysokości 2-5 proc.

Wysoki koszt ubezpieczenia powoduje, że przez cały okres trwania kredytu rata będzie wyższa o 95 zł jeśli składka ubezpieczenia będzie doliczona do kwoty kredytu. Ten przypadek potwierdza, jak ważne jest analizowanie poza wysokością raty również kosztów dodatkowych kredytu.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}