Rynek kredytowy II kw. 2013

2013-05-29 10:10

Przeczytaj także: Rynek kredytowy ożywiony

W ujęciu netto około jedna czwarta banków planuje złagodzenie polityki kredytowej w segmencie kredytów mieszkaniowych w II kwartale 2013 r. (zob. wykres 6). Jednocześnie około 72% ogółu banków nie przewiduje żadnych zmian w tym zakresie.

Większość banków nie oczekuje zmian popytu na kredyty mieszkaniowe w nadchodzącym kwartale (zob. wykres 8). Odpowiedzi były jednak zróżnicowane – wzrostu popytu spodziewa się około 19% ogółu banków, zaś spadku około 17% ogółu banków.

Kredyty konsumpcyjne dla gospodarstw domowych

W I kwartale 2013 r. banki nie dokonały istotnych zmian kryteriów udzielania kredytów konsumpcyjnych (zob. wykres 9). Brak zmian kryteriów kredytowych w tym segmencie zadeklarowało około 82% ogółu ankietowanych banków. Odpowiedzi banków były zgodne z przewidywaniami wyrażonymi w poprzedniej edycji ankiety.

fot. mat. prasowe

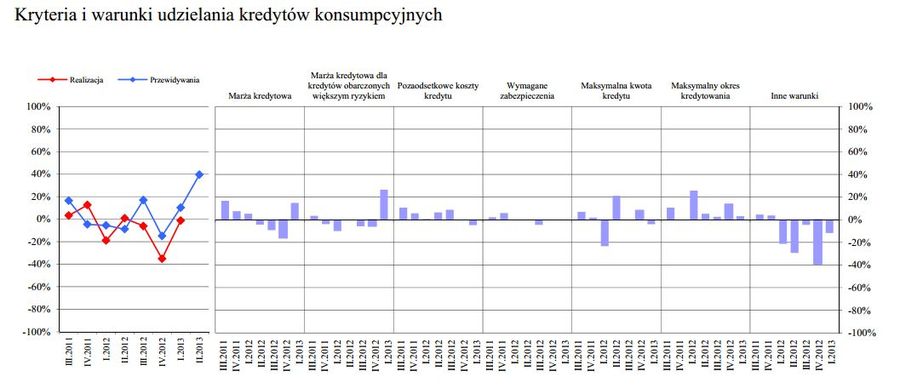

Kryteria i warunki udzielania kredytów konsumpcyjnych

W I kwartale 2013 r. banki nie dokonały istotnych zmian kryteriów udzielania kredytów konsumpcyjnych. Brak zmian kryteriów kredytowych w tym segmencie zadeklarowało około 82% ogółu ankietowanych banków.

Po raz pierwszy od czterech kwartałów banki obniżyły marże na kredytach konsumpcyjnych. W przypadku kredytów obarczonych wyższym ryzykiem złagodzenie w tym zakresie zadeklarowało około 27% banków, zaś w przypadku kredytów konsumpcyjnych ogółem, około 15% banków. Jednocześnie ankietowane banki dokonały zaostrzenia warunków nieuwzględnionych w ankiecie (procent netto około -12%), zaliczając do nich zmiany w zakresie procedur oceny zdolności kredytowej klientów. Pozostałe warunki udzielania kredytów konsumpcyjnych nie uległy istotnym zmianom.

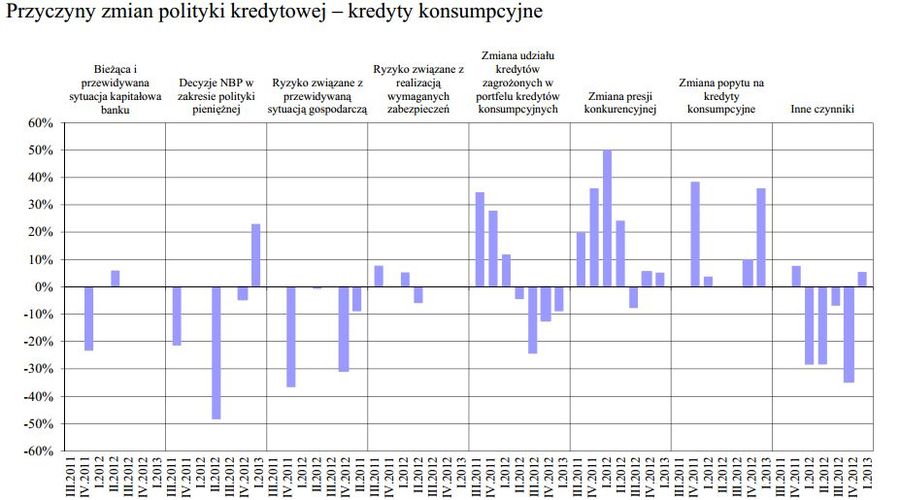

W opinii banków, główną przyczyną łagodzenia polityki kredytowej były zmiany popytu na kredyty konsumpcyjne (procent netto 36%, zob. wykres 10). Niemal jedna czwarta banków wśród przyczyn wymieniła decyzje NBP w zakresie polityki pieniężnej. Pozostałe czynniki nie miały istotnego wpływu na politykę kredytową w segmencie kredytów konsumpcyjnych.

fot. mat. prasowe

Przyczyny zmian polityki kredytowej – kredyty konsumpcyjne

Niemal jedna czwarta banków wśród przyczyn wymieniła decyzje NBP w zakresie polityki pieniężnej. Pozostałe czynniki nie miały istotnego wpływu na politykę kredytową w segmencie kredytów konsumpcyjnych.

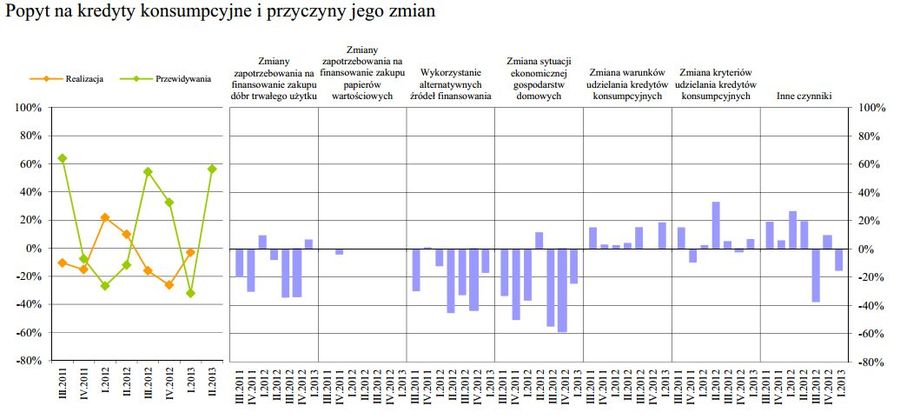

W ujęciu netto ankietowane banki nie odczuły istotnych zmian popytu na kredyty konsumpcyjne w I kwartale 2013 r. (zob. wykres 11). Odpowiedzi banków były jednak zróżnicowane – około 20% ogółu banków stwierdziło spadek popytu (z czego około jedna czwarta określiła go jako znaczny), zaś około 17% ogółu banków odnotowało wzrost popytu w tym segmencie. Na koniec IV kwartału 2012 r. banki oczekiwały spadku popytu na kredyty konsumpcyjne.

Zdaniem banków zmniejszony popyt na kredyty konsumpcyjne w dalszym ciągu wynika głównie ze zmian sytuacji ekonomicznej gospodarstw domowych (procent netto około -25%). Jednocześnie jedna piąta ogółu banków uznała ten czynnik za wspierający popyt na kredyty konsumpcyjne. Podobnie jak w poprzednich kwartałach istotną rolę odgrywało wykorzystanie alternatywnych źródeł finansowania (procent netto około -17%), przede wszystkim kredytów z innych banków. Około 16% banków zwróciło uwagę na czynniki nieuwzględnione w ankiecie, do których zaliczyły zmiany w systemie sprzedażowym.

fot. mat. prasowe

Popyt na kredyty konsumpcyjne i przyczyny jego zmian

W ujęciu netto ankietowane banki nie odczuły istotnych zmian popytu na kredyty konsumpcyjne w I kwartale 2013 r.

Banki, które odczuły wzrost popytu na kredyty konsumpcyjne, tłumaczyły to złagodzeniem warunków udzielania tego rodzaju kredytów (procent netto około 19%). Pozostałe czynniki nie miały istotnego wpływu na popyt na kredyty konsumpcyjne.

W II kwartale 2013 r. banki przewidują złagodzenie polityki kredytowej w zakresie kredytów konsumpcyjnych (procent netto około 39%, zob. wykres 9). Brak zmian polityki kredytowej w tym segmencie zadeklarowało około 60% ogółu banków.

Ponad połowa banków oczekuje wzrostu popytu na kredyty konsumpcyjne w nadchodzącym kwartale (procent netto około 56%, zob. wykres 11).

Informacje o badaniu

Celem ankiety jest określenie kierunku zmian polityki kredytowej, tj. kryteriów i warunków udzielania kredytów, a także zmian popytu na kredyty w polskim systemie bankowym. Kryteria udzielania kredytów są rozumiane jako ustalone przez bank minimalne standardy zdolności kredytowej, jakie musi spełnić kredytobiorca, aby uzyskać kredyt. Warunki udzielania kredytów są to cechy umowy kredytu uzgadniane przez bank i kredytobiorcę, w tym marża odsetkowa, pozaodsetkowe koszty kredytu, maksymalna kwota kredytu, wymagane zabezpieczenia i maksymalny okres kredytowania. Ankieta została skierowana do przewodniczących komitetów kredytowych banków. Uzyskane odpowiedzi mogą nie uwzględniać stanowiska innych pionów banku niż pion kredytowy. Ankieta została przeprowadzona na przełomie marca i kwietnia 2013 r. wśród 27 banków, których łączny udział należności od przedsiębiorstw i gospodarstw domowych w portfelu sektora bankowego wynosi 81%.

Rynek kredytowy I kw. 2016

Rynek kredytowy I kw. 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}