Dostępność kredytów: indeks III 2013

2013-04-02 13:23

Przeczytaj także: Dostępność kredytów: indeks II 2013

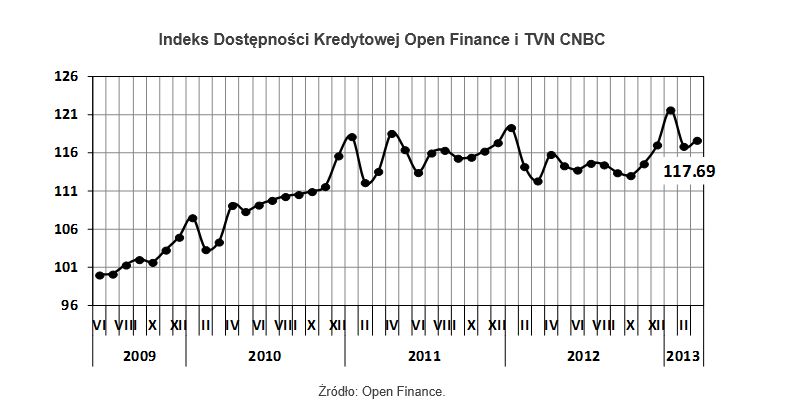

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w marcu 2013 r. o 0,80 pkt (0,68 proc.) i wynosi 117,69 pkt. W porównaniu do marca ubiegłego roku wskaźnik jest wyżej o 5,33 pkt (4,75 proc.).Niewielki miesięczny wzrost indeksu to zasługa zmiany średniej pensji publikowanej przez Główny Urząd Statystyczny, która wykorzystywana jest to obliczania indeksu. Ogłoszone w marcu średnie wynagrodzenie w sektorze przedsiębiorstw to 3709,99 zł, czyli o 0,81 proc. więcej niż miesiąc wcześniej. Rok do roku pensja wzrosła o 3,97 proc., co bez wątpienia miało wpływ na długoterminową zmianę indeksu.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC

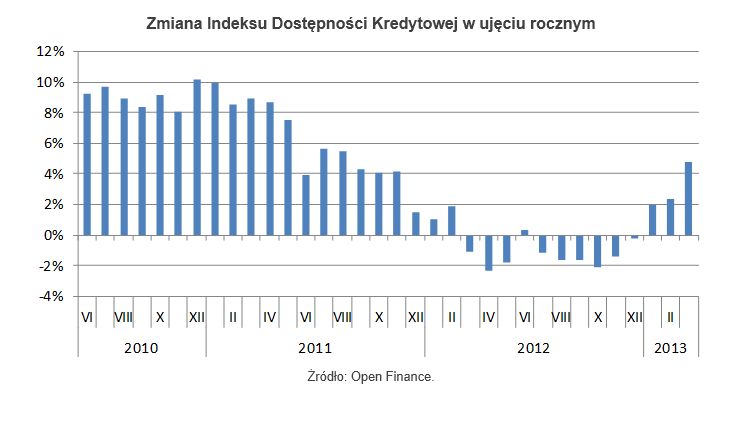

Indeks Dostępności Kredytowej wzrósł rok do roku o 4,75 proc., tak dobrze nie było od sierpnia 2011 roku. Kredytobiorcom sprzyjają decyzje Rady Polityki Pieniężnej.

Ale najważniejszym czynnikiem, który wpływa aktualnie na indeks, jest spadający wskaźnik WIBOR, który prowadzi do obniżek oprocentowania kredytów. Za spadkami WIBOR-u (trzymiesięczny wynosi już 3,39 proc., podczas gdy w wakacje ubiegłego roku było to ponad 5,1 proc.) stoją decyzje Rady Polityki Pieniężnej. Pięć razy z rzędu obniżała ona stopy procentowe (w marcu o 50 pkt bazowych, w poprzednich miesiącach po 25 p.b.).

fot. bzyxx - Fotolia.com

Indeks Dostępności Kredytowej wzrósł

Niewielki miesięczny wzrost indeksu to zasługa zmiany średniej pensji publikowanej przez Główny Urząd Statystyczny, która wykorzystywana jest to obliczania indeksu.

Oprocentowanie kredytu hipotecznego ma dwie składowe: marżę banku i pochodną stawki WIBOR. I choć marże w ostatnich kwartałach rosły, to spadek WIBOR-u jest na tyle duży, że sumaryczne oprocentowanie mocno się obniżyło. W przełożeniu na ratę 30-letniego kredytu hipotecznego na kwotę 300 tys. zł oznacza to obniżkę z 1865 do 1609 zł, czyli o 13,7 proc. Taki spadek raty bardzo dobrze wpływa na zdolność kredytową potencjalnych kredytobiorców. Średnia zdolność wyliczana na potrzeby Indeksu Dostępności Kredytowej wzrosła z 399 do 442 tys. zł – o prawie 11 proc. Dzięki temu po raz trzeci z rzędu mamy do czynienia z sytuacją, w której aktualne notowanie IDK jest wyższe od tego sprzed 12 miesięcy i wszystko wskazuje na to, że stan ten utrzyma się przez dłuższy czas.

Ale może to być nieco mylące, bo pozostałe parametry wpływające na notowania IDK (maksymalne możliwe LtV oraz średnia marża kredytowa) ulegają powolnemu, acz systematycznemu pogorszeniu. Banki częściej niż dotąd wymagają wkładu własnego (10 lub 20 proc.), a marże są raczej podnoszone, a nie obniżane.

Spadek stóp procentowych znacznie poprawił dostępność kredytów hipotecznych w złotych i „uratował” rynek kredytów. Na dodatek Komisja Nadzoru Finansowego szykuje zmiany w rekomendacjach. Z jednej strony ma nastąpić poluzowanie polityki kredytowej (chcą tego m.in. rząd i NBP), ale z drugiej wciąż aktualne są pomysły, by całkowicie zlikwidować kredyty bez wkładu własnego, a to automatycznie wykluczyłoby z rynku część potencjalnych klientów.

fot. mat. prasowe

Zmiana Indeksu Dostępności Kredytowej w ujęciu rocznym

IDK wyliczany jest na podstawie trzech parametrów określających ofertę kredytów hipotecznych. Wskaźnik powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich.

IDK wyliczany jest na podstawie trzech parametrów określających ofertę kredytów hipotecznych. Wskaźnik powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy czynniki: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Marcin Krasoń / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}