Oferty kredytów hipotecznych V 2012

2012-05-14 11:12

Przeczytaj także: Oferty kredytów hipotecznych I 2012

W euro już tylko dwie oferty

Oferta euro przeżyła prawdziwy pogrom. W rankingu ocalały dwa banki, bo już tylko Raiffeisen i Getin Noble Bank są gotowe pożyczyć walutę obcą trzyosobowej rodzinie z 6 tys. zł dochodu netto. BOŚ, do którego można było pójść jeszcze w styczniu, teraz pożycza już tylko pod warunkiem osiągania dochodów w euro. W mBanku i MultiBanku minimalne wymagania co do zarobków, dla starających się o kredyt w wysokości 270 tys. zł na 90 proc. ceny nieruchomości, wzrosły do 6,35 tys. zł i wykluczyły prezentowaną rodzinę. Średnia marża kredytów w unijnej walucie po uwzględnieniu wyłącznie dwóch banków wzrosła z 3,04 do 3,63 p.p., choć ani Raiffeisen ani Getin Noble Bank nie zmieniły marż.

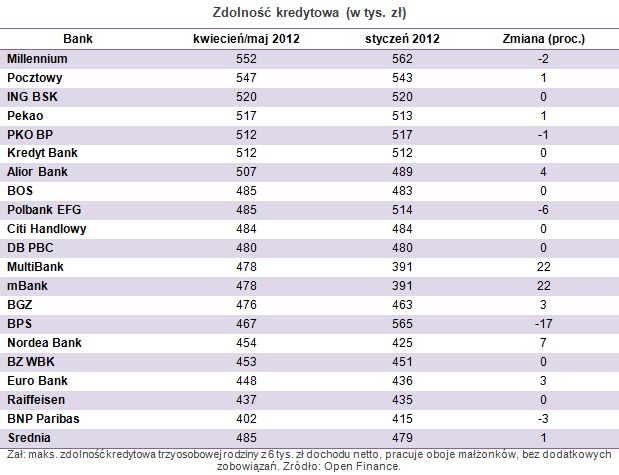

Zdolność kredytowa na kredyty złotowe nieznacznie wzrosła

Co pocieszające, wyższe ceny nie idą w parze ze wzrostem wymagań wobec zdolności kredytowej klientów. Obecnie więcej banków nieco poluzowuje ocenę zdolności kredytowej niż ją zaostrza. Jest to pewna odmiana po tym, jak na początku roku banki podwyższyły wymagania w efekcie wejścia w życie znowelizowanej rekomendacji S, nakazującej liczenie możliwości spłaty kredytu przez okres maksymalnie 25 lat, nawet gdyby klient decydował się na dłuższy termin zadłużenia.

")

fot. mat. prasowe

Zdolność kredytowa (w tys. zł)

Obecnie więcej banków nieco poluzowuje ocenę zdolności kredytowej niż ją zaostrza

Średnia zdolność kredytowa trzyosobowej rodziny zarabiającej na rękę 6 tys. zł wzrosła w prezentowanych 21 bankach o 2 proc., z 479 do 485 tys. zł. Więcej pożyczą MultiBank, mBank, Nordea, Alior, BGŻ, Pocztowy i Pekao. Ale liberalizowanie oceny zdolności kredytowej, choćby nieznaczne, nie jest powszechne. Mniej niż w styczniu w maju pożyczą: Polbank, BNP Paribas, Millennium i PKO BP. A bardzo mocno, bo o 100 tys. zł zdolność kredytową opisanych klientów obniżył Bank BPS, w którym do niedawna trzyosobowa rodzina z 6 tys. zł dochodu netto mogła pożyczyć najwyższą kwotę na rynku – 565 tys. zł. Obecnie najwyższego kredytu udzieliłby Millennium – 552 tys. zł, a najniższego BNP Paribas – 402 tys. zł. W kredytach w euro, przy zarobkach 6 tys. zł, w grę wchodzi kredyt od 304 tys. zł w Raiffeisenie i do 349 tys. zł w Getin Noble Banku.

Zwycięzcy w złotych: DB PBC i Pekao

Zwycięzcą naszego rankingu tak jak jesienią ponownie został DB PBC, ale ex aequo z Pekao, który obniżył ostatnio marże. Banki zdobyły po 8,2 punktów na 10 możliwych. W DB PBC można dostać kredyt z marżą 0,8 p.p. i bez prowizji. W zamian bank oczekuje założenia konta i używania karty kredytowej. Chce także, aby klient uczestniczył w programie inwestycyjnym ze składką 180 zł miesięcznie, jeśli się nie zdecyduje na to rozwiązanie, marża idzie w górę do 1,1 p.p. Na korzyść DB PBC przemawia wielkość sprzedaży, możliwość wydłużenia kredytu do 40 lat, zadłużenia się na 100 proc. LtV, a także brak ubezpieczenia brakującego wkładu przy kredytach do 90 proc. wartości nieruchomości. Najmocniejszą stroną nie są natomiast minimalny dochód, potrzebny do otrzymania prezentowanego kredytu 270 tys. zł oraz zdolność kredytowa opisywanej rodziny. Aby w DB PBC dostać kredyt rodzina powinna zarabiać co najmniej 4,4 tys. zł, przy średniej na rynku wynoszącej 4 tys. zł. Jeśli chodzi o zdolność kredytową to dla trzyosobowej rodziny z dochodami 6 tys. zł netto, wynosi ona 480 tys. zł przy średniej 485 tys. zł.

W Pekao zarówno minimalne wymagania, jak i zdolność kredytowa są bardziej konkurencyjne, wyższa jest jednak marża – 1,2 p.p. Tak jak w DB PBC, tutaj również klient nie płaci prowizji i nie musi w zamian kupować żadnych ubezpieczeń na życie czy od utraty pracy. Trzyosobowa rodzina do zaciągnięcia 270 tys. zł na 90 proc. wartości nieruchomości w Pekao musi się wykazać 3,4 tys. zł dochodów netto, co jest jednym z niższych progów na rynku. Jeśli rodzina zarabia 6 tys. zł, dostanie kredyt w wysokości 517 tys. zł na 90 proc. LtV. W banku tym również można pożyczyć pieniądze na całość zakupu. Spłata kredytu hipotecznego, bez względu na LtV, nie może jednak trwać dłużej niż 30 lat.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}