Oferty kredytów hipotecznych V 2012

2012-05-14 11:12

Wiosna nie pomogła, średnie marże kredytów mieszkaniowych poszły w górę, a na dodatek ubyło banków chętnych do pożyczania. Zwycięzcami rankingu Open Finance w II kwartale zostali: DB PBC oraz Pekao w kategorii kredytów złotowych, a Raiffeisen Bank w kredytach w euro.

Przeczytaj także: Oferty kredytów hipotecznych I 2012

fot. deke - Fotolia.com

Oferty kredytów hipotecznych

Oferty kredytów hipotecznych V 2012

fot. mat. prasowe

Średnie marże dla kredytu mieszkaniowego z cross-sellem

Średnia marża dla złotówkowego kredytu mieszkaniowego z cross sellem w I kwartale 2012 roku wyniosła 1,32%

Wiosna bez promocji, ale i tak lepsza niż przed rokiem

Wiosna, która zazwyczaj przynosiła na rynku kredytów mieszkaniowych liczne promocje, tym razem mogła mocno rozczarować. Siedem banków przywitało tradycyjne już w tym czasie, ożywienie na rynku mieszkaniowym podwyżkami kosztów kredytu. W BGŻ zmiana marży była kosmetyczna, o 0,01 p.p., ale już prowizja poszła w górę z 0 do 2 proc. Podwyższony został też koszt brakującego wkładu gdy kredyt przekracza 80 proc. wartości nieruchomości, z 0,4 do 0,6 p.p. Na najwyższą podwyżkę marży zdecydowała się Nordea, z 0,95 do 1,3 p.p. W Kredyt Banku i Citi Handlowym zmiana wyniosła 0,2 p.p., w Aliorze marża skoczyła z 1,5 do 1,6 p.p., a w Millennium o 0,25 p.p., do 1,64 p.p. Millennium podwyższył oprocentowanie kredytów z wkładem własnym poniżej 20 proc. na cały okres spłaty i jednocześnie zrezygnował z ubezpieczenia brakującego wkładu.

fot. mat. prasowe

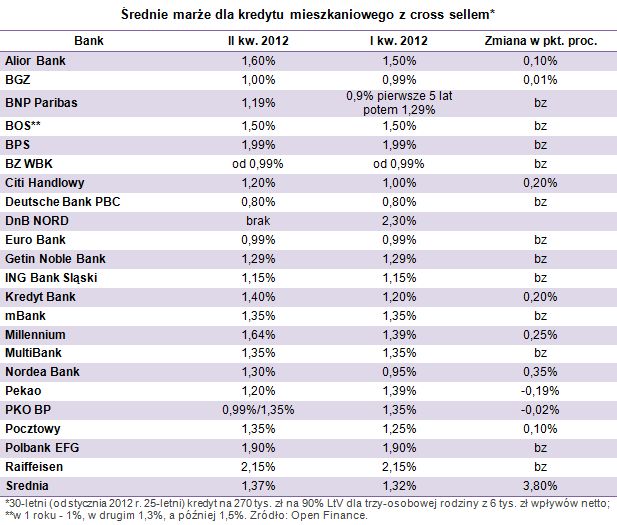

Średnie marże dla kredytu mieszkaniowego z cross sellem wg banków

Na najwyższą podwyżkę marży zdecydowała się Nordea, z 0,95 do 1,3 p.p.

Wyjątkiem okazał się Pekao, gdzie na wiosnę marża z 1,39 p.p. (bez programu inwestycyjnego) spadła do 1,2 p.p. Na symboliczną obniżkę zdecydował się PKO BP. Bank wrócił do pomysłu z marżą 0,99 p.p. w pierwszym roku kredytowania. Od drugiego roku marża wynosi, tak jak wcześniej, 1,35 p.p. W praktyce średnia marża dla 25-letniego okresu kredytowania wynosi w takiej sytuacji 1,33 p.p. Z kolei ING Bank Śląski od połowy maja obniżył prowizję o 1 p.p. (z 2,4 p.p. w naszym zestawieniu).

Nie ma jednak wątpliwości, banki zaczęły się bardziej cenić i jednocześnie stały się ostrożniejsze w udzielaniu kredytów mieszkaniowych. W efekcie lista banków gotowych pożyczyć na mieszkanie prezentowanej rodzinie, w ciągu roku skróciła się z 25 już do 21. Pekao Bank Hipoteczny i DnB Nord bardzo mocno ograniczyły sprzedaż. Z rankingu jeszcze w minionym roku wypadły BPH i Credit Agricole, po tym jak podwyższyli wymagania co do wkładu własnego klienta na co najmniej 20 proc. W przypadku kredytów w euro z pięciu ofert po kwartale zostały dwie.

Różnic na niekorzyść jest więcej. LtV, czyli relację kredytu do nieruchomości, obniżyły ostatnio również Alior (ze 120 do 95 proc.) oraz Getin Noble Bank (ze 110 do 105 proc. dla kredytów złotowych i ze 100 do 90 proc. dla euro).

Dziś nie ma już tylu chętnych, co przed rokiem, aby przykładowej trzyosobowej rodzinie z dochodami 6 tys. zł udzielić kredytu złotowego na 90 proc. ceny nieruchomości z marżą nie wyższą niż 1 p.p. Gdy rok temu taką ofertę można było znaleźć w siedmiu z 25 banków, a zimą w sześciu, dziś jest to do osiągnięcia w czterech z 21 instytucji, w BGŻ, BZ WBK, DB PBC i Eurobanku.

Mimo tych wszystkich negatywnych zmian, obecna oferta kredytów złotowych wciąż jest tańsza niż wiosną 2011 roku. Wówczas średnia marża wynosiła 1,46 p.p. Ale nie można zapominać, że klientom zdecydowanie bardziej niż przed rokiem nie sprzyjają obecnie stopy procentowe. Gdy w połowie maja 2011 roku podstawowa stopa procentowa po dwóch podwyżkach sięgnęła 4,25 proc., obecnie wynosi już 4,75 proc. Gdy składający się – obok marży – na oprocentowanie kredytów złotowych trzymiesięczny WIBOR wynosił rok temu ok. 4,40 proc., obecnie przekroczył już 5 proc.

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}