Fikcyjne ubezpieczenie od utraty pracy

2012-04-21 00:17

Przeczytaj także: Kredyty mieszkaniowe: zadbaj o ubezpieczenie od utraty pracy

Koszt na poziomie 25% maksymalnego świadczenia

W większości banków ubezpieczenie kosztuje jednak kilka tysięcy złotych. Najwyższe koszty uzyskaliśmy w DnB Nord i Getin Noble Banku (odpowiednio 3675 zł i 4500 zł). W pierwszym z nich, kredytobiorca może otrzymać (w pierwszych dwóch latach) świadczenie w wysokości maksymalnie 8 rat kredytu (kapitał plus odsetki). Przy założeniu, że kredyt na 300 tys. zł jest dziś oprocentowany przeciętnie na poziomie 6,13%, miesięczna rata wynosi 1824 zł, a osiem rat – niespełna 15 000 zł. To co prawda pewne uproszczenie, bo pod uwagę wzięliśmy średnie oprocentowanie, a nie to obowiązujące w banku DnB Nord, ale koszt ochrony to prawie 25% maksymalnego świadczenia, jakie może wypłacić ubezpieczyciel. W Getin Noble Banku odsetek ten będzie niższy (ok. 20%), gdyż kredytobiorca może otrzymać świadczenie w wysokości maksymalnie 12 rat kredytu.

Liczba rat, jaką ubezpieczyciel może „sfinansować” w razie utraty pracy przez kredytobiorcę różni się w zależności od banku. Najczęściej pojawia się jednak liczba 12 miesięcznych płatności, aczkolwiek może to również być osiem (wspomniany już DnB Nord), dziewięć (Bank Pocztowy) i 24 (BGŻ). Polisa może być też tak skonstruowana, że podana jest maksymalna liczba świadczeń w całym okresie ubezpieczenia (np. 12) i w jednym okresie pozostawania bez pracy (np. 6 – przytoczone liczby dla Polbanku). Uzyskanie więcej niż sześciu świadczeń w jednym ciągu może być niemożliwe w przypadku gdy ubezpieczyciel wymaga, aby kredytobiorca miał prawo do zasiłku. Dotyczy to powiatów, w których zasiłek wypłacany jest maksymalnie przez sześć miesięcy.

fot. mat. prasowe

Szacunkowy koszt ubezpieczenia od utraty pracy w pierwszym roku

Najwyższe koszty ubezpieczenia znajdziemy w ofercie DnB Nord i Getin Noble Banku

Zapłacisz, a ubezpieczyciel Ci zwróci (lub nie)

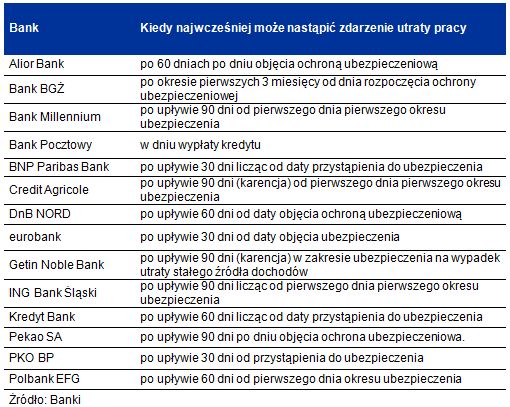

W rzeczywistości koszty ubezpieczenia w relacji do wysokości maksymalnego świadczenia, jakie można otrzymać w pierwszym roku, mogą być jeszcze wyższe, gdyż ochroną ubezpieczeniową z reguły nie są objęte konsekwencje utraty pracy w pierwszych trzech miesiącach od podpisania umowy. Ponadto, świadczenie wypłacane jest najwcześniej po miesiącu od uzyskania statusu bezrobotnego. Co więcej, towarzystwa ubezpieczeniowe zastrzegają sobie zwykle okres 30 dni na wypłatę pierwszego świadczenia, po uzyskaniu zawiadomienia o utracie pracy przez kredytobiorcę.

fot. mat. prasowe

Kiedy najwcześniej może nastąpić zdarzenie utraty pracy

Towarzystwa ubezpieczeniowe zastrzegają sobie zwykle okres kilkudziesięciu dni na wypłatę pierwszego świadczenia

Marże kredytów hipotecznych ciągle w górę

Marże kredytów hipotecznych ciągle w górę

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyt hipoteczny dla singla? Nic trudnego!

-

Zdolność kredytowa a związek nieformalny

-

Nieformalny związek nie wyklucza kredytu

-

Taki sam kredyt dla singla i dla pary

-

Po większy kredyt hipoteczny razem z rodziną

-

Freelancer też ma szansę na kredyt mieszkaniowy

-

Kredyt hipoteczny: jakie grupy zawodowe uprzywilejowane?

-

Podwyżka stóp a zdolność kredytowa IX 2012

-

Coraz trudniej o tani kredyt hipoteczny

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ATAL Symbioza w Gdyni już w sprzedaży

ATAL Symbioza w Gdyni już w sprzedaży

{kind=link}

{kind=link}