Zdolność kredytowa a dom dwulokalowy

2012-03-06 13:36

Przeczytaj także: Rekomendacja SII nie taka straszna

Jaki dom na dzisiejsze czasy?

Eksperci rynku nieruchomości podkreślają, że dziś najbardziej poszukiwane są domy od 120 do 150 mkw. na 300 – 500-metrowych działkach (źródło: Victoria Dom). Domy o takiej powierzchni są dostępne w stosunkowo atrakcyjnych cenach, które można porównać z ceną ok. 50-metrowego mieszkania w centrum Warszawy. Jednak wspomniana powierzchnia domu z pewnością może zabezpieczyć potrzeby dwóch rodzin. Tym bardziej, że istnieje możliwość swobodnego wyboru spośród nieruchomości budowanych według nowoczesnych projektów uwzględniających potrzeby rodzin w dowolnych konfiguracjach.

Kogo stać na dom?

Eksperci Invigo sprawdzili jakimi środkami musi dysponować rodzina złożona z młodego małżeństwa z jednym dzieckiem (oboje rodzice są zatrudnieni w oparciu o stałą umowę o pracę i uzyskują dochody w wysokości średniej krajowej – każde po około 2864,02 zł. netto) oraz dwojga rodziców jednego z małżonków (jedno z rodziców nadal pracuje – stała umowa o pracę i dochody na poziomie średniej krajowej, a drugie otrzymuje świadczenia emerytalne – w wysokości około 1795 zł – średnia emerytura w Polsce w 2011r.) Wiek najstarszego kredytobiorcy to 55 lat. Rodzina taka zainteresowana jest uzyskaniem finansowania na kupno dwulokalowego domu o powierzchni 120 mkw. i wartości około 580 tys. zł, i chciałaby przy tym skorzystać z kredytu (kwota 480 tys. zł). Pod uwagę wzięto zdolność kredytową rodziny, wysokość niezbędnego wkładu własnego oraz wysokość miesięcznych kosztów związanych ze spłatą comiesięcznych rat kredytu. Kredyt miałby być spłacany przez 20 lat i objąłby tylko i wyłącznie zakup nieruchomości.

Warto zauważyć, że istnieje możliwość wydłużenia okresu kredytowania jeśli dochody „młodszej” rodziny są przeważające ( powyżej 50 proc. wszystkich dochodów uwzględnianych przy obliczaniu zdolności kredytowej), co wpłynie korzystnie na obniżenie miesięcznego zobowiązania z tytułu raty kredytu.

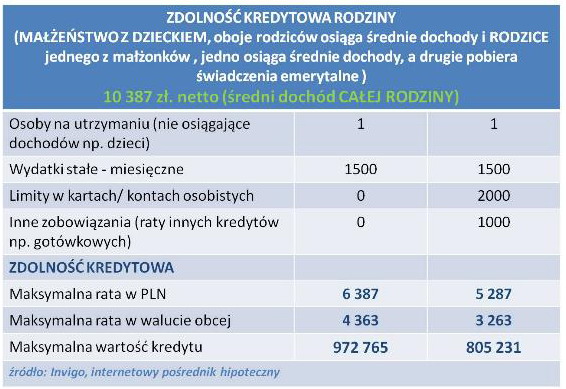

ZDOLNOŚĆ KREDYTOWA RODZINY

fot. mat. prasowe

Zdolność kredytowa rodziny

Rodzina, złożona z małżeństwa z dzieckiem i dwojga dziadków posiada wysoką zdolność kredytową

Rodzina, złożona z małżeństwa z dzieckiem i dwojga dziadków posiada stosunkowo wysoką zdolność kredytową. Wystarczającą na to, aby myśleć o zakupie własnego domu. Przy założeniu, że dorośli rozsądnie gospodarują swoimi – przeciętnymi w skali kraju – dochodami i nie posiadają dodatkowych zobowiązań maksymalna wartość kredytu o jaki może się starać rodzina wynosi niemal 1 milion złotych. Jeśli do comiesięcznych wydatków doszłyby raty związane np. z zakupem sprzętu na raty (ok. 1000 zł.), a także w kartach lub kontach pojawiłyby się limity na poziomie około 2 tys. zł. zdolność kredytowa rodziny zmniejszyłaby się do kwoty 805 231 zł. Warto zauważyć, że to wciąż kwota wystarczająca do planowania zakupu domu. Podkreślić należy, że wyliczenia zdolności kredytowej mają charakter uśredniony, zdolność kredytowa w wybranym banku może się różnić.

Co proponują banki?

W oparciu o opisane powyżej kryteria sprawdzono jakie banki byłyby dziś gotowe udzielić kredytu, na jakich warunkach, a także, czy w przypadku rodziny istniałaby możliwość skorzystania z kredytu w programie „Rodzina na Swoim”.

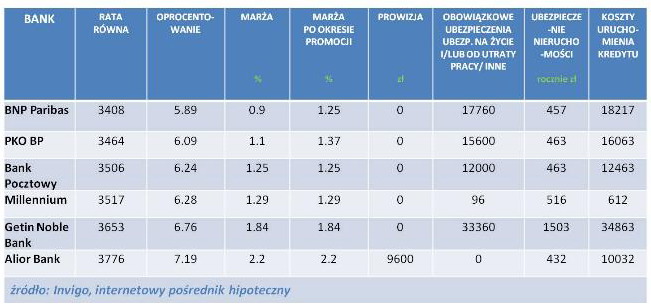

AKTUALNE OFERTY KREDYTÓW W PLN

fot. mat. prasowe

Oferty kredytów w PLN

Bank Millenium ma najniższe koszty uruchomienia kredytu

Rodzina zainteresowana zakupem własnego domu będzie miała z czego wybierać. W zasobach serwisu Invigo dziś znalazło by się dla niej sześć ofert do wyboru. Najniższą ratę w wysokości 3 408 zł miesięcznie zaproponowałby BNP Paribas. Bank proponuje także promocyjną marżę - 0,9 proc. – w przypadku jeśli klienci zdecydują się na otworzenie konta w banku wraz z deklaracją regularnych, miesięcznych wpływów w kwocie nie niższej niż 1 proc. udzielonego kredytu (w omawianym przypadku oznacza to kwotę 4800 zł.), będą dokonywać minimum 3 transakcje bezgotówkowe w miesiącu oraz wykupią ubezpieczenie na życie oferowane przez bank. Klienci muszą mieć świadomość, że w przypadku tej oferty promocyjna marża będzie obowiązywać tylko przez 5 lat kredytowania, a po upływie tego okresu wzrośnie do poziomu 1,25 proc. Jeśli rodzina chciałaby skorzystać z opcji kredytu ze stałą marżą bank zaproponowałby jej marżę w wysokości 1,19 proc. w całym okresie kredytowania. Ponadto przy wykupieniu ubezpieczenia na życie bank jest gotowy do zrezygnowania ze swojej prowizji.

Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, dostępność kredytów, zdolność kredytowa, warunki udzielania kredytów, dom dwulokalowy, zakup domu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}