Ustawa o kredycie konsumenckim tylko postraszyła

2012-02-13 11:13

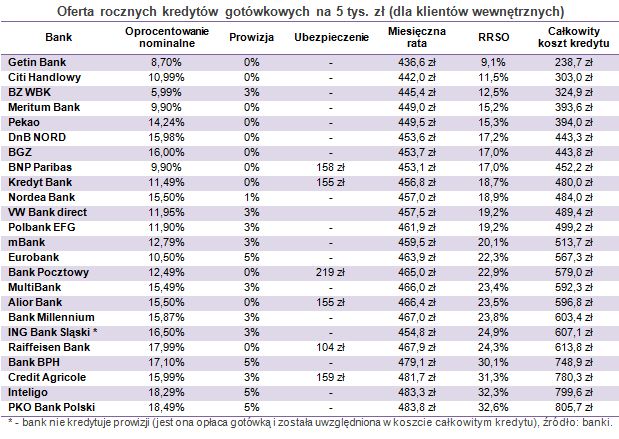

Oferta rocznych kredytów gotówkowych na 5 tys. zł (dla klientów wewnętrznych) © fot. mat. prasowe

Niespełna dwa miesiące po wprowadzeniu nowej ustawy o kredycie konsumenckim już wiadomo, że obawy o zniesienie 5-proc. limitu prowizji były przesadzone. Cena kredytów gotówkowych została na zbliżonym poziomie co dotychczas.

Przeczytaj także: Co zmieni nowa ustawa o kredycie konsumenckim?

Rezygnacja z limitowania prowizji we wprowadzonej 18 grudnia 2011 roku nowej ustawie o kredycie konsumenckim budziła co najmniej mieszane uczucia. Zamiast dotychczasowych 5 proc. banki mogą pobierać prowizję w dowolnej wysokości. Niepokój okazał się jednak zbyteczny, bowiem żaden z banków nie zdecydował się na wykorzystanie nowej furtki. Przynajmniej na razie.Nowa ustawa pozwala bankom pobierać prowizję za wcześniejszą spłatę kredytu, jeśli jego oprocentowanie jest stałe. Żadna z instytucji nie zdecydowała się jednak na zmianę z dotychczasowego oprocentowania zmiennego na stałe. Wrażenia na bankowcach, poza jednym wyjątkiem, nie wywarła również interpretacja Urzędu Ochrony Konkurencji i Konsumentów, zgodnie z którą prowizja nie powinna być kredytowana. Tym wyjątkiem jest ING Bank Śląski, który 18 grudnia rzeczywiście przestał kredytować prowizję. Zatem klient chcąc zaciągnąć pożyczkę konsumpcyjną powinien przyjść do banku z naszykowaną gotówką lub wybrać opcję „0% prowizji”, która podwyższa oprocentowanie nominalne kredytu.

Monitorowany cyklicznie przez Open Finance średni koszt całkowity rocznego kredytu gotówkowego na 5 tys. zł jest nieznacznie niższy niż przed wprowadzeniem w życie znowelizowanej ustawy o kredycie konsumenckim. Warszawska rodzina w modelu „2+1” o zarobkach 5 tys. zł netto po roku odda we własnym banku średnio 531,4 zł więcej niż pożyczyła. W przypadku obcego banku przeciętny koszt całkowity rocznego kredytu na 5 tys. zł wynosi 594,5 zł. Zatem tzw. klient wewnętrzny odda bankowi o 5 proc. mniej niż gdyby zaciągnął pożyczkę w pierwszej połowie grudnia. Z kolei koszt pożyczki dla klienta zewnętrznego spadł o 2,7 proc. W obu przypadkach wynika, to głównie z okresowych promocji w bankach. Na przykład Bank Pocztowy, który zwykle za roczny kredyt na 5 tys. zł kazał sobie płacić ponad tysiąc złotych, do 31 marca obniżył prowizję do zera oraz oprocentowanie o ponad 6,5 pkt proc. Niższe oprocentowanie w ramach promocji (również do 31 marca br.) obowiązuje także w Banku Pekao.

")

fot. mat. prasowe

Oferta rocznych kredytów gotówkowych na 5 tys. zł (dla klientów wewnętrznych)

Najtańszy roczny kredyt na 5 tys. zł oferuje obecnie Getin Bank

Nowelizacja przepisów dotyczących kredytów nie pozbawiła banków optymizmu – Getin Bank wciąż utrzymuje, że trzyosobowej rodzinie z dochodem 5 tys. zł netto może udzielić rocznego kredytu na 5 tys. zł bez prowizji, ubezpieczenia i z oprocentowaniem nominalnym 8,7 proc. Podobnie w BZ WBK, który od dawna chwali się ofertą z oprocentowaniem 5,99 proc. i 3-proc. prowizją. W praktyce są to jednak oferty dla wąskiego grona klientów, dlatego nie mogą być już przedmiotem telewizyjnych spotów czy reklam na bankowych witrynach – zgodnie z nową ustawą instytucje finansowe powinny reklamować oferty, których warunki spełnia co najmniej dwie trzecie kredytobiorców. Dlatego nakaz większej skrupulatności podczas reklamowania pożyczek w wielu instytucjach spowodował zniknięcie bardzo atrakcyjnych warunków cenowych z banerów. Przybyło natomiast treści pisanej małą czcionką, która przedstawia tzw. reprezentatywne przykłady – najczęściej są to kredyty na co najmniej kilkanaście tysięcy złotych zaciągane na okres od trzech do pięciu lat, zwykle z RRSO znacznie przekraczającym 20 proc.

Nowa ustawa o kredycie konsumenckim, co prawda warunków cenowych istotnie nie zmieniła, ale na pewno obnażyła rzeczywistość. Na podstawie reprezentatywnych przykładów pokazała ona jak bardzo faktyczne warunki kredytowania różnią się od tych do niedawna powszechnie reklamowanych.

Przeczytaj także:

Zaciągamy najwyższe pożyczki gotówkowe od 8 lat

Zaciągamy najwyższe pożyczki gotówkowe od 8 lat

Zaciągamy najwyższe pożyczki gotówkowe od 8 lat

Zaciągamy najwyższe pożyczki gotówkowe od 8 lat

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

kredyty konsumenckie, kredyty gotówkowe, ustawa o kredycie konsumenckim, pożyczki gotówkowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}