Najlepsze kredyty hipoteczne XI 2011

2011-11-15 11:00

Przeczytaj także: Najlepsze kredyty hipoteczne X 2011

fot. mat. prasowe

RANKING NAJCIEKAWSZYCH OFERT

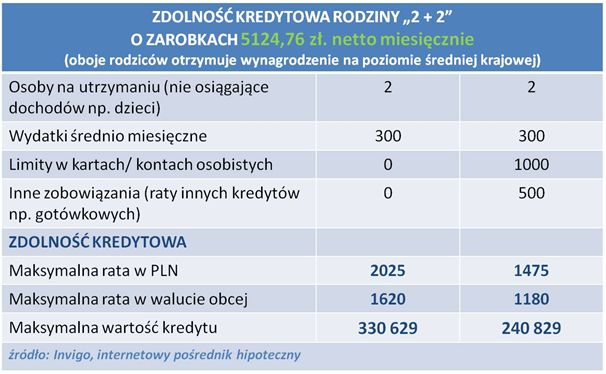

Invigo przeanalizowało propozycje dla klienta w wieku 30 lat, który szuka kredytu na mieszkanie o powierzchni 30 m2 i wartości 250 tys. zł. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez Klientów pośrednika okres kredytowania nieruchomości. Wskazane kryteria pozwolą także ocenić dostępność kredytu dla klientów, którzy chcieliby skorzystać z programu „Rodzina na swoim”.

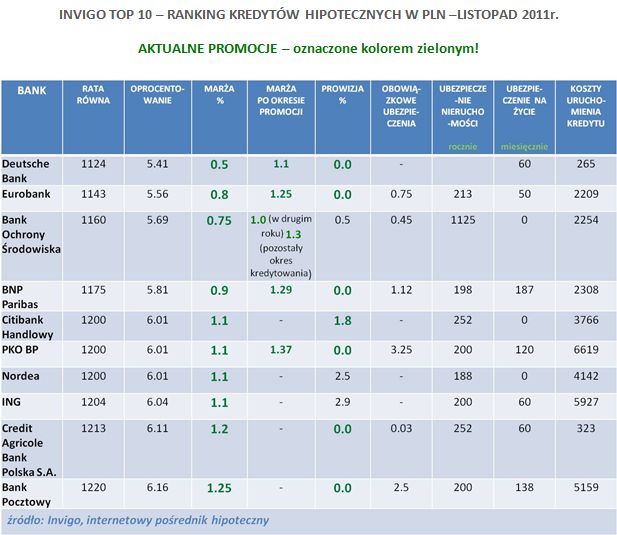

Najciekawsze oferty w PLN

Na pierwszej pozycji rankingu plasuje się Deutsche Bank, który przygotował dla potencjalnych klientów kupujących nieruchomość na rynku pierwotnym promocyjną marżę w pierwszym roku kredytowania w wysokości 0,5 proc. (kwota kredytu nie może być niższa niż 80 tys. zł.) oraz prowizję 0 proc. (promocja obowiązuje do 31 grudnia br. - dotyczy kredytów powyżej 100 tys. zł). W pozostałym okresie kredytowania wysokość marży jest uzależniona od poziomu LTV i wyboru produktu oferowanego przez bank, który obniża dodatkowo poziom marży.

Na miejscu drugim, podobnie jak w ubiegłym miesiącu - Eurobank. W przypadku tego banku miesięczna rata wyniesie 1143 zł, a oprocentowanie (5,56 proc.). Eurobank proponuje swoim Klientom promocyjną marżę w pierwszym roku kredytowania. Wystarczy otworzyć konto z deklaracją regularnych wpływów z tytułu wynagrodzenia oraz wykupić ubezpieczenie na życie oferowane przez bank na cały okres kredytowania. Warto zwrócić uwagę, że w pozostałym okresie kredytowania marża wynosi 1.25 proc. (dla LTV do 90 proc. włącznie) lub 1.55 proc. (dla LTV powyżej 90 proc. ). Bank nie pobiera prowizji przy wykupie oferowanego ubezpieczenia od utraty pracy i jego kontynuacji przez min. 3 lata.

fot. mat. prasowe

Ranking kredytów hipotecznych w PLN

Ranking kredytów hipotecznych w PLN

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Najnowsze w dziale Finanse

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}