Jaki program do budżetu domowego wybrać?

2011-09-26 11:34

Przeczytaj także: Zarządzanie budżetem domowym w kryzysie

Krok pierwszy: wypróbuj gotowy program z prostymi funkcjami

Najprostsze narzędzia w zasadzie tylko zastępują arkusz kalkulacyjny. MoneyZoom i MojeGrosze wymaga od użytkownika zarówno wprowadzenia, jak i przypisania wydatków do poszczególnych kategorii. Możliwości analizy są mocno ograniczone. Możemy skumulować wydatki w poszczególnych kategoriach i zestawić je z założonym budżetem, na bieżąco kontrolując czy nie przesadziliśmy, a także przejrzeć historię operacji.

W przypadku MoneyZoom, ciekawostką jest możliwość porównania swoich wydatków z innymi użytkownikami serwisu, dzięki czemu dowiemy się ile przeciętnie inni wydają np. na jedzenie czy paliwo. Co więcej, porównania można zawęzić wyłącznie do osób podobnych do nas. Wbrew pozorom, taka wiedza może być bardzo cenna przy ustalaniu własnych wydatków, szczególnie dla osób rozpoczynających prowadzenie własnego gospodarstwa domowego po niedawnej wyprowadzce od rodziców.

Według Home Broker, prostym systemem jest również benefi.pl – możemy kontrolować wydatki na kontach, monitorować realizację budżetów, ale nie znajdziemy w nim żadnej formy zarządzania oszczędnościami. Natomiast zdecydowanym plusem aplikacji jest możliwość własnego dostosowywania panelu głównego, w zależności od tego, jakie informacje są najbardziej potrzebne.

fot. mat. prasowe

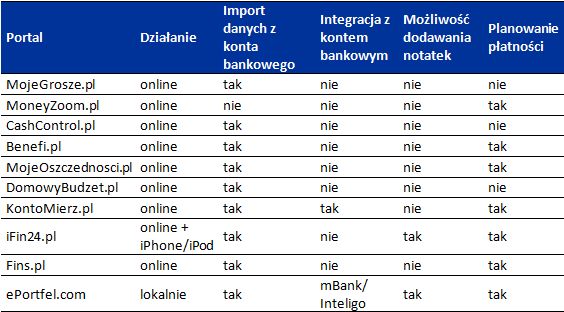

Funkcjonalność portali do zarządzania budżetem domowym

Funkcjonalność portali do zarządzania budżetem domowym

Krok drugi: zestaw wszystkie wydatki i je przeanalizuj

CashControl i iFIN24 w stosunku do najprostszego MoneyZoom mają dodaną opcję importu danych z konta bankowego. Ułatwia to bieżące zarządzanie płynnością. iFin24 ma o wiele bardziej rozbudowaną część analityczną w stosunku do MoneyZoom i CashControl. Tam nie tylko możemy monitorować codzienne przepływy pieniężne, ale również porównywać ze sobą wydatki poszczególnych kategorii w następujących miesiącach oraz, co najważniejsze, planować oszczędności, ustanawiać cele i monitorować ich realizację.

Pod względem możliwości analitycznych CashControl – mimo możliwości importu danych i podziału wydatków na kategorie – pokazuje wyłącznie strukturę wydatków i przychodów w rozbiciu miesięcznym i dziennym. Brakuje bieżącej analizy cash-flow czy też narzędzi do zarządzania oszczędnościami. Jednak największą wadą CashControl jest nieprzejrzysty serwis.

Krok trzeci: połącz domową księgowość z kontem w banku

Dość ciekawie prezentuje się propozycja MojeOszczednosci.pl. W zależności od potrzeb możemy ustalić budżety na podstawie limitów wydatków lub też na podstawie celów oszczędzania. DomowyBudzet.pl i kontomierz.pl również proponują zaawansowane metody analizy wydatków z uwzględnieniem utraconych odsetek z produktów bankowych. Kontomierz oferuję pełną analizę kosztów i przychodów odsetkowych i automatycznie proponuje rozwiązania korzystniejsze. Proponowane są oczywiście rozwiązania banków współpracujących z Kontomierzem. Pełna integracja konta bankowego z aplikacją Kontomierza pozwala na dostęp do stanu konta i historii ostatnich operacji oraz automatyczny import tych danych. Kontomierz wyraźnie zaznacza, że dane są przechowywane w sposób zaszyfrowany na serwerach zewnętrznej firmy i nie ma możliwości powiązania ich z kontami w serwisie w przypadku włamania. Pełna integracja konta bankowego z oprogramowaniem do zarządzania budżetem domowym może jednak rodzić wątpliwości natury bezpieczeństwa i prywatności.

Przeczytaj także:

Sytuacja finansowa Polaków gorsza niż w 2010 r.

Sytuacja finansowa Polaków gorsza niż w 2010 r.

Sytuacja finansowa Polaków gorsza niż w 2010 r.

Sytuacja finansowa Polaków gorsza niż w 2010 r.

oprac. : eGospodarka.pl

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}