Czy singielka może liczyć na kredyt hipoteczny?

2011-07-16 00:05

Przeczytaj także: Potrącenie bankowe jako zabezpieczenie kredytu

Urlop wychowawczy w połączeniu z pracą na własny rachunek…

Obecnie często się zdarza, że młode mamy obok obowiązków związanych z wychowywaniem dziecka część swojego czasu chcą poświęcać pracy zawodowej. Nie zawsze udaje się realizować własne plany w oparciu o etat. W związku z tym wiele kobiet decyduje się na przejście na własny rozrachunek (np. działalność gospodarcza), a tym samym pracę w elastycznym systemie godzinowym. Jest to najprostszy sposób połączenia obowiązku wychowania dziecka z pracą. Powyższa analiza pokazuje, że również w tym przypadku uzyskanie kredytu na zakup trzydziestometrowego mieszkania mogłoby stanowić problem. I znów bezpośrednią przyczyną byłby poziom dochodów, a właściwie brak zdolności kredytowej, która jak wiadomo jest szacunkiem możliwości spłaty kredytu wraz z odsetkami w oparciu o osiągane dochody oraz bieżące zobowiązania kredytobiorcy. Podczas analizowania zdolności kredytowej niezależnej mamy pod uwagę brane są koszty utrzymania zarówno jej samej, jak i dziecka. A więc szansa na kredyt byłaby większa jeśli dochody mamy – klientki banku byłyby nieco wyższe.

Jak wysoki deficyt zarobków dzieli niezależną mamę od kredytu?

Okazuje się, że wzrost zarobków o 739 zł czyli do poziomu 3200 zł na rękę miesięcznie znacznie poprawiłby zdolność kredytową mamy ubiegającej się o kredyt. Przy takim poziomie dochodu bank uzna, że może ona samodzielnie opłacać miesięczną ratę w PLN w wysokości 1200 zł lub 960 zł w przypadku raty kredytu zdenominowanego w walucie obcej.

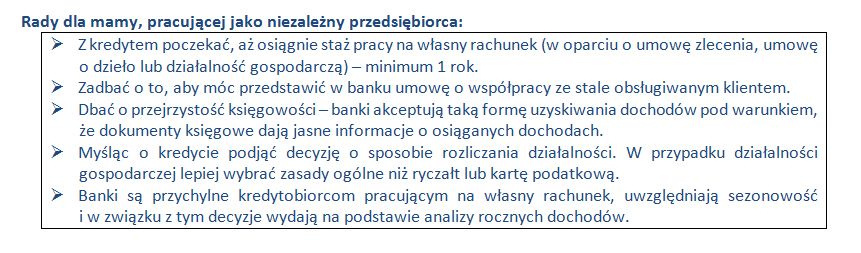

fot. mat. prasowe

Niezależna mama, samotnie wychowująca dziecko może szukać możliwości dofinansowania kredytu!

Program „Rodzina na swoim” został stworzony z myślą o małżeństwach osiągających minimalne dochody oraz osobach samotnie wychowujących dzieci. Wśród nich są oczywiście matki samotnie wychowujące dzieci. Aby wziąć udział w programie, muszą pamiętać o spełnieniu wymogów programu - dziecko musi spełniać warunek odnośnie wieku. Nie może mieć więcej niż 25 lat. Ponadto musi kontynuować naukę chyba, że na dziecko jest pobierany zasiłek pielęgnacyjny. W takim przypadku nie jest ważny jego wiek.

Poddawana niniejszej analizie świeżo upieczona mama (osiągająca dochód na poziomie średniej krajowej), której zdolność kredytowa została obciążona kosztami utrzymania dziecka, nie może pochwalić się dużą szansą na przyznanie kredytu. Banki ocenią jej możliwości finansowe na bardzo niskim poziomie – 469 zł dla kredytów złotówkowych oraz 369 zł dla kredytów walutowych. Z pewnością nie wystarczy to na spłatę comiesięcznej raty nawet najbardziej atrakcyjnego cenowo kredytu (w tym kredytu z dopłatą państwa).

Przeczytaj także:

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zaciągnięcie kredytu, kredyty, pożyczki, rynek kredytowy, zabezpieczenie kredytu, warunki udzielania kredytów, potrącenie bankowe

Przeczytaj także

-

Brak historii kredytowej utrudni zaciągnięcie kredytu

-

Rośnie sprzedaż kredytów

-

Kredyt 0% daje zarobić

-

Rośnie zadłużenie Polaków

-

Zadłużenia i oszczędności Polaków w V 2011

-

Zadłużenia i oszczędności Polaków w IV 2011

-

Zadłużenia i oszczędności Polaków w III 2011

-

Zaciągnięcie kredytu sposobem na realizację planów

-

Zadłużenia i oszczędności Polaków w I 2011

Dom Development rusza z inwestycją Mokotów Sportowy

Dom Development rusza z inwestycją Mokotów Sportowy

{kind=link}