Czy singielka może liczyć na kredyt hipoteczny?

2011-07-16 00:05

Przeczytaj także: Potrącenie bankowe jako zabezpieczenie kredytu

A jeśli okazałoby się, że klientka banku jest w ciąży…

Powyższa analiza pozwala zauważyć, że fakt istnienia ciąży nie jest bezpośrednim powodem wpływającym na zdolność kredytową klientki. Niezależnie od jej stanu, nadal najważniejszym kryterium decyzji o przyznaniu ewentualnego kredytu jest poziom uzyskiwanych przez panią dochodów oraz wysokość innych zobowiązań finansowych. Oczekiwanie na dziecko sprzyja dodatkowym wydatkom. Koszt wyprawki dla nowego członka rodziny może wahać się od kilkuset do nawet kilkudziesięciu tysięcy złotych. W takich sytuacjach często pojawiają się dodatkowe zobowiązania np. raty niewielkich kredytów gotówkowych lub limity w kontach lub kartach. Powyższe zestawienie pokazuje, że nawet niewielkie kwoty wyraźnie obniżają zdolność kredytową i kwotę potencjalnego kredytu. Niestety, w analizowanym przypadku, właśnie ze względu na dodatkowe obciążenia, zakup trzydziestometrowego mieszkania okazałby się niemożliwy ze względu na brak zdolności kredytowej klientki, która przy obecnych dochodach nie mogłaby opłacać comiesięcznej raty w wysokości 1199 zł tj. uśrednionej raty jaką należałoby przyjąć przy tego typu kredycie (jej zdolność kredytowa dla raty w PLN wynosi tylko 1136 zł).

Warto zwrócić uwagę, że sytuacja zmieniłaby się już przy niewielkiej podwyżce dochodów. Miesięczna pensja na poziomie 2600 zł netto zaowocowałaby korzystniejszą kalkulacją zdolności kredytowej – dla raty w PLN była by to kwota 1275 zł, natomiast dla raty kredytu zdenominowanego w walucie obcej – odpowiednio 1020 zł. A to już pozwoliłoby przyszłej mamie poradzić sobie z comiesięczna ratą. Warto wiedzieć, że bank obliczając zdolność kredytową nie brałby pod uwagę dziecka, które wkrótce przyjdzie na świat, a jedynie średnie wydatki, które z reguły kalkuluje się na utrzymanie jednej osoby.

Komentarz eksperta Invigo

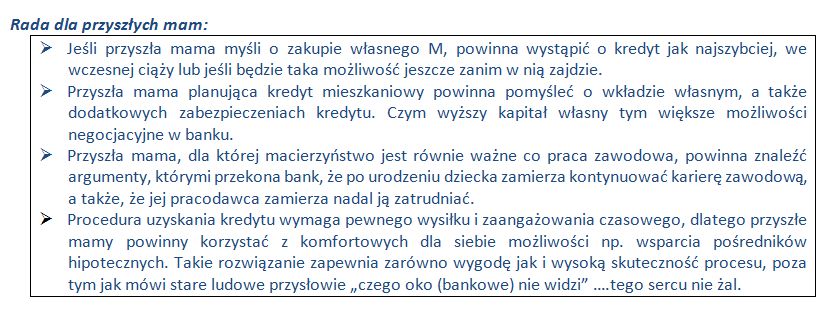

fot. mat. prasowe

sama, czy z mężem (partnerem). Jeśli okaże się, że o kredyt wnioskuje para i druga osoba ma stabilny wysoki dochód, banki chętnie udzielą kredytu. Gdy o pieniądze stara się samotna przyszła mama nie zawsze jest to już takie oczywiste. Banki podchodzą z rezerwą do kobiet w ciąży, ponieważ obawiają się, że przyszła mama nie wróci do pracy po urlopie macierzyńskim i pojawią się kłopoty w spłacie kredytu. Żaden pracownik banku nie spyta oczywiście, czy klientka spodziewa się dziecka, ale wystarczy, że w notatkach dopisze, że jest ona

w widocznej ciąży. W niektórych zaświadczeniach o zarobkach pojawia się rubryka, czy pracownik przebywa na długotrwałym zwolnieniu lekarskim. Odpowiedź pozytywna dla banku oznacza, że zwolnienie może być spowodowane ciążą – wyjaśnia Maciej Chyziak, ekspert Invigo.

A jeśli klientka banku jest już mamą…

Kobieta, która urodziła dziecko i przebywa na urlopie macierzyńskim, który lada moment przerodzi się w bezpłatny urlop wychowawczy nie może liczyć na dużą przychylność banku. Fakt, że młoda mama, mimo że zatrudniona na etacie, nie może wykazać bieżących dochodów pozbawi ją szansy na pomyślne zakończenie procedury kredytowej, aż do czasu jej powrotu do pracy. Oczywiście, kredyt mógłby zostać udzielony świeżo upieczonym rodzicom, a więc w przypadku jeśli mama byłaby drugą osobą wnioskującą o kredyt w towarzystwie swojego męża. O wysokości kredytu decydowałby wtedy poziom dochodów osiąganych przez partnera.

Przeczytaj także:

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zaciągnięcie kredytu, kredyty, pożyczki, rynek kredytowy, zabezpieczenie kredytu, warunki udzielania kredytów, potrącenie bankowe

Przeczytaj także

-

Brak historii kredytowej utrudni zaciągnięcie kredytu

-

Rośnie sprzedaż kredytów

-

Kredyt 0% daje zarobić

-

Rośnie zadłużenie Polaków

-

Zadłużenia i oszczędności Polaków w V 2011

-

Zadłużenia i oszczędności Polaków w IV 2011

-

Zadłużenia i oszczędności Polaków w III 2011

-

Zaciągnięcie kredytu sposobem na realizację planów

-

Zadłużenia i oszczędności Polaków w I 2011

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}