Czy singielka może liczyć na kredyt hipoteczny?

2011-07-16 00:05

Jeszcze do niedawna domowe finanse były domeną mężczyzn. Obecnie coraz więcej kobiet stawia na niezależność, a sfera finansów jest jednym z obszarów, w którym panie chcą nie tylko odnosić sukcesy, ale przede wszystkim podejmować samodzielne decyzje. Zdecydowana większość kobiet chce także łączyć pracę zawodową z wychowywaniem dzieci. Jeśli nie uda się wynegocjować elastycznego systemu pracy na etacie, zakładają firmy. Według Centralnego Biura Informacji Gospodarczej (COIG) obecnie należy do nich ponad 37 proc. małych przedsiębiorstw, a to jeden z najlepszych wyników spośród krajów Unii Europejskiej. Eksperci Invigo, internetowego pośrednika hipotecznego, sprawdzili czy banki są przychylne niezależnym kobietom, które chciałyby samodzielnie zakupić mieszkanie na kredyt.

Przeczytaj także: Potrącenie bankowe jako zabezpieczenie kredytu

Dla większości banków idealna klientka to młoda mężatka, która zarabia powyżej średniej krajowej i odkłada macierzyństwo na bliżej nieokreśloną przyszłość. ..Ale z badań Instytutu Millward Brown SMG/KRC wynika, że dla 82 proc. Polek dziecko jest bardzo ważne, ale praca również jest istotna. Na rynku pracy jest coraz więcej kobiet, które biorą sprawy w swoje ręce i aktywnie poszukują kompromisu pomiędzy macierzyństwem i karierą zawodową. I chcą być przy tym w pełni samodzielne. Czy są w stanie udowodnić analitykowi bankowemu, że kobiety w Polsce – odpowiedzialne i przedsiębiorcze – stanowią atrakcyjną grupę „bezpiecznych” kredytobiorców?.Pracujące i niezależne finansowo mamy mogą ubiegać się o kredyt mieszkaniowy na takich samych zasadach jak inni kredytobiorcy. Szansa na uzyskanie finansowania zakupu mieszkania jest uzależniona od poziomu ich dochodów, a także indywidualnie wyliczonej zdolności kredytowej. Warto wiedzieć, że na polskim rynku usług bankowych nie istnieją żadne uwarunkowania formalne, które w jakikolwiek sposób zmniejszałyby szanse przyszłych mam na uzyskanie kredytu.

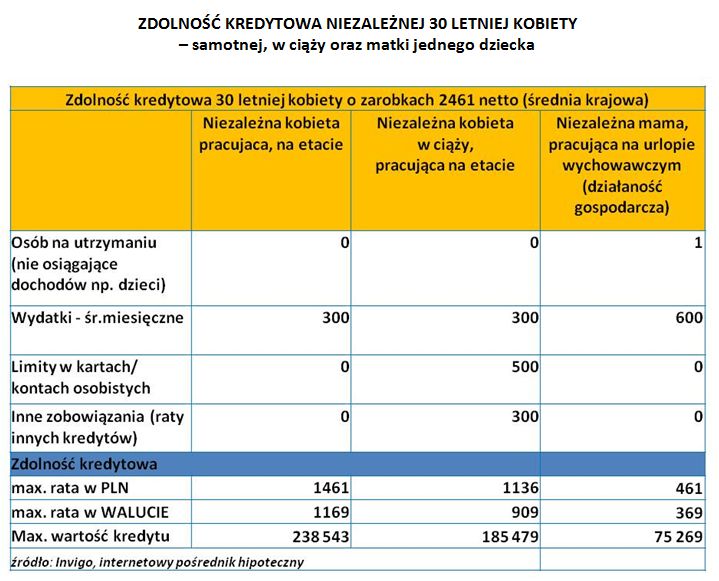

Zdolność kredytowa

Eksperci Invigo sprawdzili, jakiej wysokości kredyt otrzyma dziś 30 letnia kobieta, uzyskująca średnie wynagrodzenie, w zależności od jej sytuacji rodzinnej i zawodowej. A następnie ocenili szanse kobiety – klientki banku, na uzyskanie finansowania mieszkania o powierzchni 30 m2 i wartości 250 tys. zł. Kredyt miałby wynieść 200 tys. zł i być spłacany przez 30 lat.

W pierwszym kwartale 2011r. według danych GUS przeciętne miesięczne wynagrodzenie wyniosło 3.466 zł. brutto, czyli około 2460 zł. na rękę. Wyliczenia zdolności kredytowej mają charakter uśredniony, zdolność kredytowa w wybranym banku może się różnić.

Niezależna, utrzymująca się z pracy na etacie …

Według Invigo, przeciętnie zarabiająca kobieta, posiadająca umowę o pracę na czas nieokreślony, może z powodzeniem starać się o kredyt w wysokości 238 543 zł, a więc w kwocie przekraczającej średni kredyt mieszkaniowy udzielony w Polsce w I kwartale 2011r. (dla porównania wg. ZBP AMRON SARFIN - 208, 3 tys. zł).Biorąc pod uwagę aktualną średnią cenę transakcyjną na warszawskim rynku mieszkaniowym - 7982 zł za m2 - klientka może wnioskować o kredyt na zakup 30 metrowego mieszkania. Co ważne, samodzielnie byłaby w stanie poradzić sobie z miesięczną ratą w wysokości 1461 zł - w przypadku kredytu w PLN lub 1169 zł - w przypadku kredytu w walucie obcej.

fot. mat. prasowe

Zdolność kredytowa niezależnej 30-letniej kobiety

Zdolność kredytowa niezależnej 30-letniej kobiety

Przeczytaj także:

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

Zaciągnięcie kredytu: jak być wiarygodnym

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zaciągnięcie kredytu, kredyty, pożyczki, rynek kredytowy, zabezpieczenie kredytu, warunki udzielania kredytów, potrącenie bankowe

Przeczytaj także

-

Brak historii kredytowej utrudni zaciągnięcie kredytu

-

Rośnie sprzedaż kredytów

-

Kredyt 0% daje zarobić

-

Rośnie zadłużenie Polaków

-

Zadłużenia i oszczędności Polaków w V 2011

-

Zadłużenia i oszczędności Polaków w IV 2011

-

Zadłużenia i oszczędności Polaków w III 2011

-

Zaciągnięcie kredytu sposobem na realizację planów

-

Zadłużenia i oszczędności Polaków w I 2011

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}