Rentowność obligacji a ceny akcji

2011-04-13 12:46

Papiery skarbowe i akcje są postrzegane jako komplementarne składniki portfeli inwestycyjnych. Ale też można nie patrzeć jako na walory konkurencyjne. Wzrost rentowności obligacji powoduje, że stają się one bardziej atrakcyjne niż akcje. Na razie sytuacja jest bliska remisu.

Przeczytaj także: Kryzys dynamizuje rynek obligacji

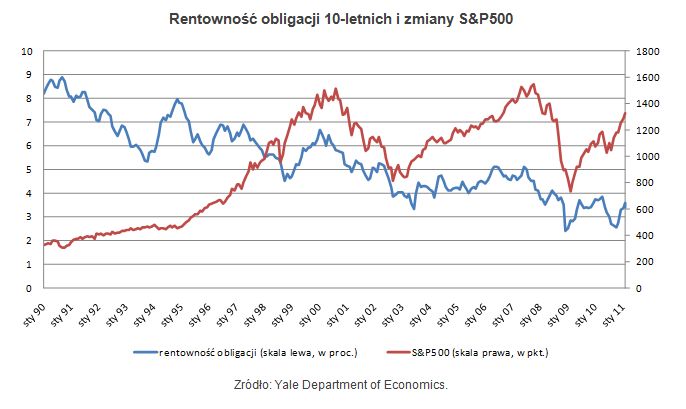

Od czasu wybuchu globalnego kryzysu finansowego aż do jego dna, ceny akcji i obligacji poruszały się przeciwnym kierunku. Było to szczególnie widoczne na rynku amerykańskim. S&P500 od jesieni 2007 do lutego 2009 roku stracił połowę swej wartości. Wskaźnik ceny do zysku na akcję w marcu 2009 roku spadł do 13,3, czyli do wartości najniższej od końca lat 80. ubiegłego wieku. Pod koniec 2008 i na początku 2009 roku rentowność amerykańskich obligacji dziesięcioletnich spadłado 2,4-2,5 proc., czyli do poziomu najniższego w historii. Spadek cen akcji i jednoczesny wzrost cen obligacji odzwierciedlał podejście inwestorów do ryzyka. Kapitał przemieszczał się z postrzeganego jako skrajnie ryzykowny rynku akcji na rynek amerykańskich obligacji, uznawanych za najbezpieczniejszą inwestycję w niepewnych czasach.

fot. mat. prasowe

Rentowność obligacji 10-letnich i zmiany S&P500

Rentowność obligacji 10-letnich i zmiany S&P500

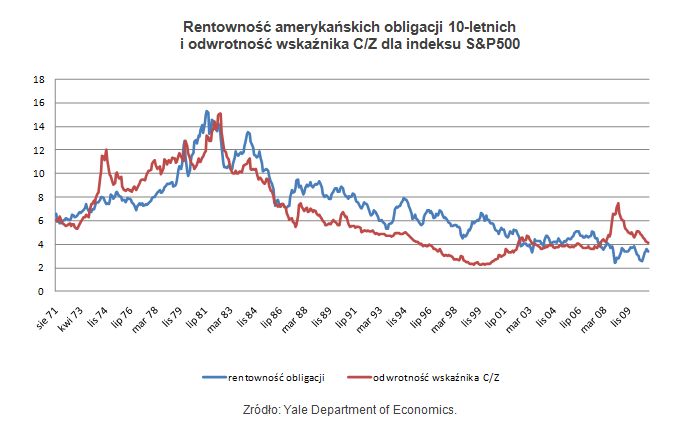

Do porównań rentowności obligacji z atrakcyjnością akcji często używa się odwrotności wskaźnika C/Z, odzwierciedlającego hipotetyczną rentowność inwestycji w akcje. W apogeum bessy w lutym-marcu 2009 roku wynosił on 7,1-7,5 proc., czyli rentowność inwestycji w akcje była trzykrotnie wyższa niż rentowność obligacji. Te proporcje były zbliżone do tych obserwowanych w 1987 roku.

fot. mat. prasowe

Rentowność amerykańskich obligacji 10-letnich i odwrotność wskaźnika C/Z dla indeksu S&P500

Rentowność amerykańskich obligacji 10-letnich i odwrotność wskaźnika C/Z dla indeksu S&P500

Taka sytuacja na dłuższą metę była nie do utrzymania. Od wiosny 2009 roku, wraz z cyklem nadzwyczajnego luzowania polityki pieniężnej przez banki centralne, spadać zaczęły ceny obligacji, powodując wzrost ich rentowności, a jednocześnie rozpoczęło się dynamiczne odreagowanie na rynkach akcji. W wyniku tych tendencji różnica między rentownością obligacji a odwrotnością wskaźnika C/Z drastycznie się zmniejszyła. Wiosną 2010 roku rentowność obligacji wzrosła

do 3,7-3,85 proc., zaś odwrotność C/Z stopniała do 4,6-4,8 proc. Ceny amerykańskich obligacji mocniej poszły w górę także w okresie od maja do listopada 2010 roku, sprowadzając ich rentowność ponownie w okolice 2,5 proc. Korekta na rynku akcji, trwająca od maja do sierpnia ubiegłego roku nie spowodowała już jednak znaczącego spadku wskaźnika C/Z. Wzrost cen obligacji spowodował względne zwiększenie atrakcyjności inwestycji w akcje. Koniec 2010 roku i pierwsze miesiące roku 2011 przyniosły dynamiczny wzrost cen akcji na Wall Street, w wyniku którego wskaźnik C/Z dla spółek wchodzących w skład indeksu S&P500 sięga 23-24 i osiąga poziom najwyższy od czasu sprzed upadku banku Leman Brothers. Idącym w górę notowaniom akcji towarzyszy jednocześnie spadek cen obligacji. Rentowność amerykańskich papierów dziesięcioletnich i odwrotność C/Z ponownie mocno się do siebie zbliżyła.

Przeczytaj także:

Inwestowanie w akcje i obligacje. Jak nie stracić?

Inwestowanie w akcje i obligacje. Jak nie stracić?

Inwestowanie w akcje i obligacje. Jak nie stracić?

Inwestowanie w akcje i obligacje. Jak nie stracić?

oprac. : Roman Przasnyski / Open Finance

Więcej na ten temat:

inwestowanie, inwestowanie pieniędzy, obligacje, inwestowanie w obligacje, akcje

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}