Kredyty we frankach nadal opłacalne?

2011-03-16 11:11

Przeczytaj także: Ciągle są chętni na kredyt we frankach

A co jeśli taki kredyt wzięlibyśmy dziś? Weźmy pod uwagę najlepsze na rynku oferty standardowe (bez aktualnych promocji):

fot. mat. prasowe

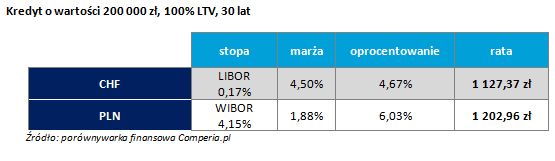

Kredyt o wartości 200 000 zł, 100% LTV, 30 lat

Kredyt o wartości 200 000 zł, 100% LTV, 30 lat

Jeśli zdecydowalibyśmy się na kredyt teraz, to dla kredytu frankowego w wysokości 200 000 złotych miesięczna rata wyniosłaby dokładnie 1 127,37 zł (przy LIBOR na poziomie 0,17). I to przy relatywnie wysokiej marży banku (powyżej 4 proc.). Gdybyśmy wzięli kredyt na 80 proc. wartości nieruchomości, znajdziemy oferty promocyjne, gdzie marża sięga niecałe 3 proc. Wtedy rata kredytu będzie jeszcze niższa. Przy tych samych założeniach, 200 000 pożyczone w naszej rodzimej walucie, będzie kosztować miesięcznie 1 202,96 zł. Widać wyraźnie, że dziś raty kredytu we franku i w złotym niemal się zrównały, aczkolwiek nadal kredyt w CHF daje nieco niższą miesięczną ratę.

Co jednak zrobić, jeśli rata stała się uciążliwa? Przedstawiamy kilka prostych sposobów na łatwiejszą spłatę kredytu.

Negocjuj z bankiem wydłużenie okresu spłaty

- To najlepsze rozwiązanie w sytuacji, gdy gwałtowne wahania kursów walutowych sprawiają, że miesięczna rata staje się zbyt wysoka. Wszystko zależy jednak od rodzaju kredytu – mówi Szymon Ostrowski z Comperii. W niektórych przypadkach wraz ze spadkiem LIBOR-u dla franka szwajcarskiego, automatycznie uległ skróceniu okres kredytowania, a wysokość raty wyrażonej we frankach pozostała bez zmian. Teraz, gdy z powodu rosnącego kursu, rata stała się dla klienta zbyt uciążliwa, z reguły bank może wydłużyć spłatę do pierwotnego okresu.

Inaczej, jeśli wraz z obniżką oprocentowania rata malała. W takim przypadku prawdopodobnie nie ma możliwości automatycznego wydłużenia okresu spłaty bez ponownego zbadania zdolności kredytowej. Jeśli kredyt zaciągnięty był w latach 2007-2008, czyli przed kryzysem finansowym, gdy parametry ryzyka były bardziej liberalne, może okazać się to kłopotliwe. - Każdemu bankowi zależy na tym, by zaciągnięty kredyt został spłacony, dlatego w miarę możliwości będzie starał się pomóc klientowi w restrukturyzacji kredytu – uspokaja Szymon Ostrowski. – Na pewno, zawsze w przypadku kłopotów ze spłatą miesięcznych rat, należy szybko skontaktować się z bankiem – radzi.

Z przewalutowaniem zdecydowanie poczekać

Wobec drożejącego franka, wiele osób rozważa zamianę kredytu we frankach na kredyt w złotych. To dobry sposób na uniezależnienie się od ryzyka kursowego, jednak warto wybrać odpowiedni moment. - W tej chwili przewalutowanie kredytu frankowego może nie być opłacalne – mówi Szymon Ostrowski z Comperii. – Warto przeczekać okres niepewności na światowych rynkach i zrobić to, kiedy kurs franka szwajcarskiego spadnie - radzi.

Przeczytaj także:

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, kredyty walutowe, kredyty we frankach szwajcarskich, raty kredytów, kurs franka

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}