Kredyty we frankach nieco tańsze

2011-02-11 12:46

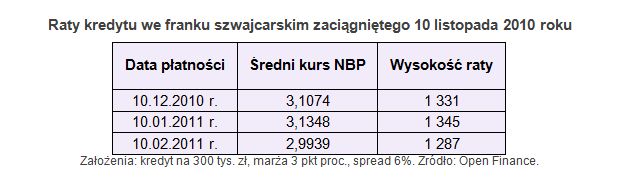

Raty kredytu we franku szwajcarskim zaciągniętego 10 listopada 2010 roku © fot. mat. prasowe

Kurs franka, który w grudniu spędzał kredytobiorcom sen z powiek, wrócił poniżej 3 zł. Ostatnio kosztował tyle w ostatniej dekadzie listopada. Podążają za nim raty kredytów hipotecznych.

Przeczytaj także: Ciągle są chętni na kredyt we frankach

30 grudnia 2010 roku kurs franka szwajcarskiego z fixingu Narodowego Banku Polskiego wyniósł 3,1932 zł i był to poziom najwyższy od zimy 2009 roku. Osoby posiadające kredyty hipoteczne rozliczane w szwajcarskiej walucie musiały pogodzić się z faktem, że rata ich kredytu wzrosła w ciągu kilku miesięcy o kilkanaście procent. Na szczęście stan ten nie trwał długo. Złoty zaczął się umacniać wobec franka i w ostatnich dniach kurs CHF/PLN zadomowił się poniżej bariery 3 zł.W stosunku do kursu NBP z 10 stycznia, kurs franka w ciągu miesiąca obniżył się o ponad 14 groszy, czyli ok. 4,5 proc. To oznacza, że raty kredytów we franku spadły o dokładnie tyle samo, bo od ubiegłorocznych wakacji, decydujący o zmianach oprocentowania kredytów, LIBOR 3M praktycznie się nie zmienia i na miesięczne raty wpływają tylko kursy walut.

fot. mat. prasowe

Raty kredytu we franku szwajcarskim zaciągniętego 10 listopada 2010 roku

Raty kredytu we franku szwajcarskim zaciągniętego 10 listopada 2010 roku

W zależności od daty zaciągnięcia kredytu i jego parametrów (marża) oznacza to 15-20 złotych oszczędności na każde 100 tys. zł kredytu. Czyli przy kredycie na pół miliona złotych zapłacimy ratę niższą o prawie 100 złotych.

Niestety, niskie raty to nie wszystko. W trudnej sytuacji są osoby, które kupiły mieszkanie na kredyt w latach 2006-2008 (frank był wówczas dużo tańszy) i teraz chciałyby je sprzedać. Okazuje się, że w związku ze wzrostem kursu franka dziś osoby takie są bankowi winne dużo więcej niż pożyczyły (przeliczając stan zadłużenia na złote), co oznacza, że w przypadku zmiany mieszkania, aby spłacić kredyt, trzeba by nie tylko przekazać wszystkie środki ze sprzedaży nieruchomości, ale i dołożyć ze swoich. W przypadku kredytu na 300 tys. zł zaciągniętego w wakacje 2008 roku (frank kosztował wówczas 2 zł i mniej), trzeba by wysupłać dodatkowe 150 tys. złotych.

W sytuacji zawirowań związanych z kursami walut część kredytobiorców zastanawia się nad przewalutowaniem kredytu. Dokonując dziś takiej operacji na kredycie zaciągniętym w lutym 2008 roku na kwotę 300 tys. zł, musielibyśmy pożyczyć na jego spłatę ok. 400 tys. złotych. Zakładając, że któryś z banków w ogóle by się takiej operacji podjął (wszystko zależy od wartości nieruchomości zabezpieczającej kredyt), byłaby to operacja bardzo nieopłacalna. Rata kredytu skokowo wzrosłaby o ok. 1000 złotych. (o ponad 60 proc.), co dla wielu budżetów domowych mogłoby być zabójcze.

Przeczytaj także:

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

Spłata kredytu w walucie to oszczędność

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

oferta banków, kredyty mieszkaniowe, kredyty hipoteczne, kredyty walutowe, kredyty we frankach szwajcarskich, raty kredytów, kurs franka

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}