Kredyt we frankach czy złotówkowy?

2011-01-19 13:10

Spłacający kredyty we frankach kontra kredytobiorcy wierni złotemu. Sprawdziliśmy kto jest górą po trzech i sześciu latach obsługi kredytu.

Przeczytaj także: Kredyt złotówkowy to wyższe raty

")

fot. mat. prasowe

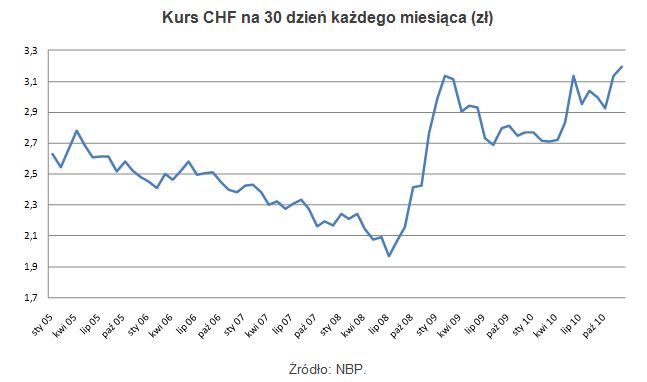

Kurs CHF na 30 dzień każdego miesiąca (zł)

Kurs CHF na 30 dzień każdego miesiąca (zł)

Ile osób co jakiś czas myśli o franku? Jak wynika z danych NBP – na koniec listopada 2010 roku – 61 proc. wartości kredytów na nieruchomości spłacanych przez gospodarstwa domowe, to były właśnie kredyty walutowe, z ogromną przewagą tych we franku. Uwzględniając fakt, że średnia wartość kredytów walutowych jest wyższa niż złotowych, można przyjąć, że z walutą związany jest co drugi kredytobiorca, a to co najmniej 750 tys. osób, oczywiście nie licząc ich rodzin.

W trzy lata w kieszeni ponad 11 tys. zł

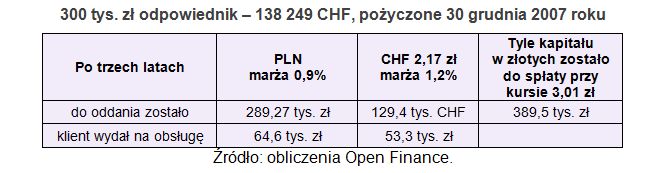

Do naszych obliczeń jako przykład wzięliśmy kredyt zaciągnięty trzy lata temu, w ostatnich dniach grudnia 2007 roku i kredyt sprzed sześciu lat, wzięty na koniec 2004 roku. Nasi klienci pożyczyli na 30 lat 300 tys. zł na obowiązujących wówczas warunkach. Kredyt spłacają w ratach równych.

Założyliśmy, że klient, który pożyczył trzy lata temu 300 tys. zł w naszej walucie dostał marżę 0,9 proc., a amator franka ma kredyt z marżą 1,2 proc. i zadłużał się po kursie 2,17 zł. Kredyt spłacają przez 30 lat w ratach równych.

fot. mat. prasowe

300 tys. zł odpowiednik – 138 249 CHF, pożyczone 30 grudnia 2007 roku

300 tys. zł odpowiednik – 138 249 CHF, pożyczone 30 grudnia 2007 roku

W obliczeniach uwzględnialiśmy trzymiesięczny WIBOR i LIBOR, które zmienialiśmy co kwartał. Wysokość stawki bazowej na kolejny kwartał stanowiła średnią z pięciu ostatnich notowań z poprzedniego kwartału.

Raty wyrażone we frankach mnożyliśmy przez średni kurs NBP tej waluty na 30. dzień każdego miesiąca, lub dzień wcześniej, jeśli akurat tego dnia nie było notowań.

Co nam wyszło? Spłacający kredyt złotowy przez trzy lata wydał na obsługę kredytu blisko 64,6 tys. zł. Tymczasem klient z frankiem po uwzględnieniu 6-proc. spreadu i przy spłacaniu rat zazwyczaj z wyższym kursem niż w momencie zaciągania kredytu, wydał niecałe 53,3 tys. zł. Punkt dla kredytobiorcy z frankiem – różnica w kosztach obsługi kredytu przekroczyła 11 tys. zł. Spłacający kredyt we franku wydał prawie 18 proc. mniej i może spojrzeć z góry na klienta z kredytem złotowym. Na każde 100 zł, które oddaje spłacający kredyt w złotych on wykłada średnio ok. 82,5 zł. Skąd ta różnica? Głównie z oprocentowania kredytu. Gdy klient spłacający kredyt złotowy w ciągu trzech lat miał średnią stawkę WIBOR 4,85 proc., to LIBOR CHF wyniósł 0,94 proc. W efekcie klient spłacający kredyt we franku, mimo że przyjęliśmy dla niego wyższą marżę, bo 1,2 proc. wobec 0,9 proc. dla kredytu złotowego, i tak ma niższe oprocentowanie.

Przeczytaj także:

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, kredyt w PLN, kredyty złotówkowe, kredyty walutowe, kredyty we frankach szwajcarskich, raty kredytów

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}