Trudniej o kredyt walutowy w PKO BP

2010-09-15 13:18

Maksymalny wskaźnik LtV dla kredytów w euro © fot. mat. prasowe

Chociaż żadna rekomendacja nadzoru nie wymaga od banków, aby kredytów z niskim wkładem własnym udzielały tylko kredytobiorcom o ponadprzeciętnych dochodach, kilka instytucji wprowadziło takie ograniczenie. Z raportu Home Broker wynika, że ostatnio na taki krok zdecydował się PKO BP.

Przeczytaj także: Rekomendacja T: kredyty na 100% nie znikną?

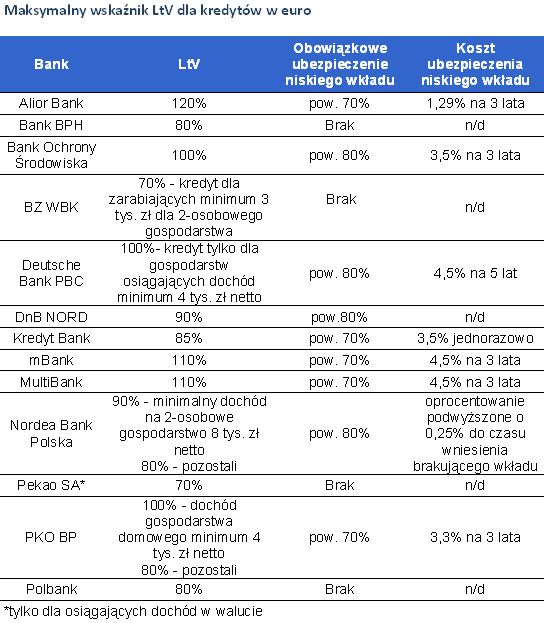

Bank PKO BP, który jeszcze do niedawna udzielał kredytów w walutach na 100%, ograniczył ich dostępność po 23 sierpnia (data wejścia w życie części zapisów Rekomendacji T). Jak podaje Home Broker, dziś taki kredyt mogą dostać osoby zarabiające minimum 4 tys. zł netto (dochód na gospodarstwo domowe). W przypadku mniejszych wpływów maksymalny wskaźnik LtV (kwota kredytu do wartości zabezpieczenia) wynosi 80%. Ponadto, jeżeli wskaźnik jest wyższy niż 70% konieczne jest wykupienie tzw. ubezpieczenia niskiego wkładu (wcześniej było to 75%).Wymagany dochód i ubezpieczenie

Raport wskazuje, że większego wkładu własnego od osób o mniejszych dochodach wymaga też Nordea. Maksymalny wskaźnik LtV dla kredytów walutowych wynosi 90%. Jednak żeby dostać kredyt z 10-proc. wkładem własnym, w jednoosobowym gospodarstwie domowym dochód netto musi wynosić przynajmniej 6 tys. zł netto, w dwuosobowym 8 tys. zł netto, a w trzyosobowym – 10 tys. zł netto. Konieczne jest przy tym ubezpieczenie niskiego wkładu przy LtV powyżej 80%. Osoby, które nie spełniają kryterium dochodowego (nie dotyczy ono wolnych zawodów) mogą zaciągnąć kredyt walutowy maksymalnie na 80%.

„Nadwyżka” zdolności kredytowej

W przypadku kredytów w złotych też jest ograniczenie, tylko inaczej określone. Kredyt na 100% może zaciągnąć tylko osoba, której zdolność kredytowa pozwala na zadłużenie się na sumę wyższą przynajmniej o 30% od wnioskowanej. W przeciwnym wypadku maksymalny wskaźnik LtV to 90%.

Kolejnym bankiem, w którym osoby osiągające większy dochód mogą dostać kredyt mieszkaniowy na atrakcyjniejszych warunkach jeśli chodzi o wysokość wkładu własnego jest Deutsche Bank. W przypadku gdy dochód netto gospodarstwa domowego jest mniejszy niż 4 tys. zł (minimum 2,5 tys. zł) bank udzieli tylko kredytu w złotych. Standardowy wskaźnik LtV to 70%, ale jeśli wnioskodawcy wykupią ubezpieczenie niskiego wkładu mogą liczyć na 100%. Jeżeli dochód netto jest większy niż 4 tys. zł ubezpieczenie będzie naliczone tylko w przypadku, gdy wkład własny jest mniejszy niż 10%. Gospodarstwo o takim dochodzie może też dostać kredyt w euro. Standardowo bank wymaga 20-proc. wkładu własnego, ale jeżeli kredytobiorca wykupi ubezpieczenie może dostać kredyt na 100%.

W BZ WBK wysokość wkładu własnego nie zależy co prawda od dochodu, ale o kredyt w euro mogą wnioskować tylko osoby zarabiające przynajmniej 3 tys. zł dla 2-osobowego gospodarstwa (minimum 2 tys. zł gdy o kredyt wnioskuje jedna osoba).

LtV uzależnione od celu kredytowania

fot. mat. prasowe

Maksymalny wskaźnik LtV dla kredytów w euro

Maksymalny wskaźnik LtV dla kredytów w euro

Nadzór wprowadził ostatnio wymóg dotyczący minimalnego wkładu własnego przy kredytach walutowych. Zażądał od banków stosowania 20-proc. buforu. W efekcie banki albo obniżyły wskaźnik LtV, albo wprowadziły obowiązek wykupu ubezpieczenia niskiego wkładu. Takie ubezpieczenie może podnieść koszt kredytowania o kilka do kilkunastu tysięcy złotych (kredyt na 300 tys. zł). Nie ma jednak regulacji, które nakazywałyby bankom uzależnić wysokość wkładu własnego od dochodu. Takie praktyki mogą wynikać z chęci dalszego ograniczenia ryzyka kredytowego bądź segmentacji klientów.

Przeczytaj także:

Kredyty walutowe: Rekomendacja T nic nie zmieni

Kredyty walutowe: Rekomendacja T nic nie zmieni

Kredyty walutowe: Rekomendacja T nic nie zmieni

Kredyty walutowe: Rekomendacja T nic nie zmieni

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}