Reforma finansowa w USA: jakie zmiany?

2010-07-18 00:10

Przeczytaj także: Skąd się wziął kryzys finansowy w USA?

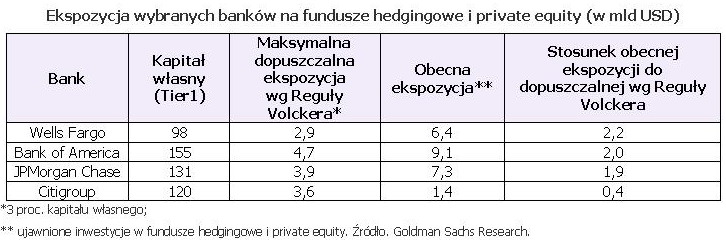

Postanowienia o konflikcie interesu i ryzykownych aktywach pozostawiają szerokie pole do interpretacji, więc trudno oszacować ich rzeczywiste przełożenie na działania banków w krótkim okresie. Ponadto, okres przejściowy dla banków na dostosowanie struktury portfela inwestycyjnego do nowych zasad jest bardzo długi (od dwóch do siedmiu lat). Obecnie banki Wells Fargo i Bank of America przekraczają przyszłe limity ponad dwukrotnie (patrz tabela).

fot. mat. prasowe

Regulacja rynku instrumentów pochodnych jest najważniejszą częścią nowej ustawy, ponieważ to właśnie z tych narzędzi każdego dnia korzystają banki. Zmiany mają na celu poprawę przejrzystości systemu finansowego, zarządzania ryzykiem i ułatwienie szacowania wymogów kapitałowych. Na przykładzie tego fragmentu ustawy możemy przekonać się, jak kosmetyczne zmiany wprowadza prawo, które w prasie zostało okrzyknięte finansową rewolucją.

Oto kluczowe postanowienia:

- instrumenty pochodne niezwiązane z podstawową działalnością banku mają zostać wydzielone do nowych, odpowiednio dokapitalizowanych podmiotów. To głównie instrumenty surowcowe, akcyjne oraz kontrakty CDS na obligacje śmieciowe – ich wartość jest trzydziestokrotnie mniejsza od instrumentów, które pozostaną w bilansach banków;

- regulator zadecyduje, które instrumenty pochodne z niepodlegającego kontroli rynku (tzw. OTC, over the counter) muszą być rozliczane poprzez giełdy lub specjalne podmioty powołane w celu zwiększenia przejrzystości.

Bank Rozliczeń Międzynarodowych szacował, że w grudniu 2009 roku wartość otwartych pozycji na rynku OTC wynosiła 615 bilionów USD, a instrumenty pochodne notowane na giełdach oszacowano na 122 biliony USD. Dla porównania w 2009 PKB Stanów Zjednoczonych wyniósł 14,2 biliona USD, a PKB wszystkich krajów Unii Europejskiej 16,4 biliona USD. Największy jest rynek instrumentów pochodnych na stopy procentowe (73 proc. ogółu), drugi jest rynek instrumentów walutowych (ok. 8 proc. ogółu). Nowe podmioty, do których trafią wyznaczone instrumenty pochodne, powinny zostać utworzone i dokapitalizowane w ciągu dwóch lat (plus dodatkowe okresy przejściowe). Za pośrednictwem giełd nie będą musiały być rozliczane derywaty służące rozproszeniu ryzyka biznesowego (hedging) oraz wykorzystywane do konstrukcji produktów oferowanych przez banki (np. kontrakty na egzotyczne indeksy w produktach strukturyzowanych).

fot. mat. prasowe

Ochrona konsumentów

Na mocy nowego prawa w ramach Rezerwy Federalnej powstanie Urząd Finansowej Ochrony Konsumentów (Consumer Financial Protection Bureau). Jego nadzorem zostaną objęte banki i inne instytucje finansowe. Do kompetencji tej jednostki należy m.in. możliwość ustalania maksymalnych opłat naliczanych przez banki i pośredników przy każdej transakcji dokonanej kartą płatniczą lub kredytową. Ponadto doprecyzowano zakres kompetencji FDIC (Federal Deposit Insurance Corporation) oraz wprowadzono limit środków pochodzących z kieszeni podatników na ratowanie bankrutujących banków. W rezultacie agencje ratingowe mogą zweryfikować w dół oceny niektórych banków, nad którymi do tej pory rozpostarty był rządowy parasol ochronny.

Przeczytaj także:

Rynki finansowe to my

Rynki finansowe to my

Rynki finansowe to my

Rynki finansowe to my

oprac. : Łukasz Wróbel / Open Finance

Więcej na ten temat:

prawo finansowe, reforma prawa finansowego, sektor finansowy USA, kryzys finansowy w USA, kryzys kredytowy w USA, banki w USA

Przeczytaj także

-

Kryzys w strefie euro uderzy w USA?

-

Finanse osobiste w USA: prognozy 2009

-

Klif fiskalny zniknął, problemy nie

-

Klif fiskalny: jaki będzie finał?

-

Klif fiskalny: co warto wiedzieć?

-

Gminy i stany w USA są niewypłacalne

-

Nieruchomości komercyjne w USA w stanie hibernacji

-

Bezrobocie w USA wciąż duże

-

Rynek obligacji w USA: kolejne bankructwa?

ATAL Symbioza w Gdyni już w sprzedaży

ATAL Symbioza w Gdyni już w sprzedaży

{kind=link}

{kind=link}