Kredyty walutowe po spadku kursu złotego

2010-07-16 10:46

Dwa lata temu, w wakacje złoty bił rekordy wartości wobec wszystkich walut. Był to dobry okres dla osób, posiadających kredyty walutowe Jednocześnie, jak się później okazało, był feralny dla osób zaciągających nowe pożyczki. Wszystko z powodu nagłego, kryzysowego odwrócenia trendów i pikowania rodzimej waluty. Jak dzisiaj wygląda sytuacja niefartownych kredytobiorców? Jaką płacą ratę i co powinni zrobić ze swoim zadłużeniem? Przyjrzyjmy się analizie przygotowanej przez Comperia.pl.

Przeczytaj także: Kredyty we frankach wciąż tańsze

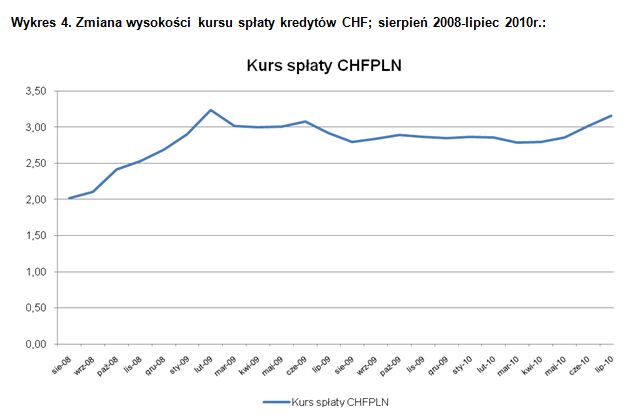

W lipcu i sierpniu 2008 roku niewielu zdawało sobie sprawę, że byliśmy w przededniu bardzo poważnego kryzysu finansowego. Wielu nie dopuszczało do siebie myśli, że złoty może osłabić się w ciągu kilkunastu tygodni o kilkadziesiąt procent i dramatycznie zmienić sytuację kredytobiorców. Sytuacja zaciągających wtedy kredyty jest o tyle ciekawa, że 24 miesiące po rekordowo mocnym złotym kurs naszej waluty znów znajduje się w odwrocie. Co więc warto robić, a przed czym się wystrzegać?

fot. mat. prasowe

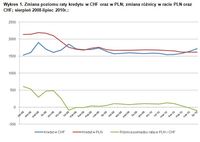

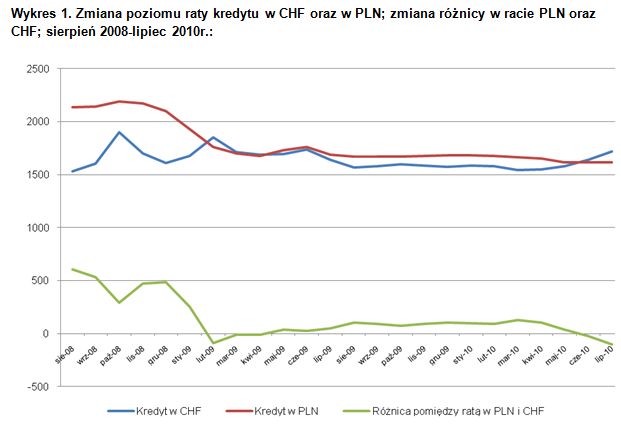

Jak pokazuje powyższy wykres, jeśli chodzi o raty kredytów to posiadacze pożyczek w CHF nie mają się o co martwić. Do przeprowadzenia analizy Comperia.pl przyjęła następujące założenia:

- kwota kredytu: 300 tys. zł,

- okres kredytowania: 30 lat,

-

marża kredytowa:

- 1,4% (kredyt w CHF),

- 1,15% (kredyt w PLN),

- Kurs wypłaty kredytu CHF: 1,92 zł

Rata kredytu płacona dziś jest wyższa „jedynie” o niecałe 200 zł niż przed dwoma laty. A galopujący kurs franka szwajcarskiego kazał przypuszczać, że wzrost miesięcznego zobowiązania będzie o wiele wyższy. Na szczęście z pomocą kredytobiorcom przyszły szybko spadające rynkowe stopy procentowe. Jeszcze dwa lata temu LIBOR 3m dla franka szwajcarskiego wynosił nawet 3 proc., a oprocentowanie kredytu ponad 4 proc. Dziś rynkowa stopa procentowa dla CHF wynosi tylko 0,12% i dzięki temu oprocentowanie kredytu spadło do poziomu 1,5%! Ten fakt wpłynął na neutralizację wzrostu kursu CHF/PLN, tłumaczy Comperia.pl.

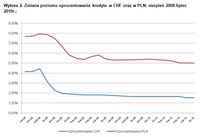

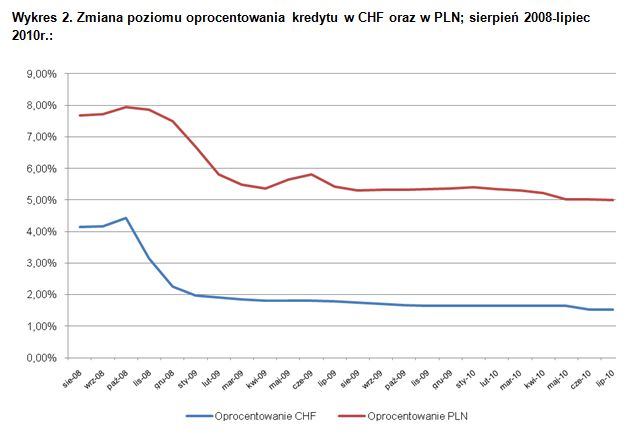

Poniższy wykres pokazuje jak w ostatnich dwóch latach kształtowało się oprocentowanie kredytów. Spadek dotyczył nie tylko pożyczek we frankach, ale również w złotych. Tym samym osoby, które wybrały zadłużenie w rodzimej walucie płaciły przez minione 24 miesiące coraz niższe raty. Praktycznie przez cały ten okres były one wyższe niż dla kredytów w CHF, ale różnica na korzyść kredytu frankowego z każdym miesiącem malała, co widać również na wykresie numer 1. W tym momencie raty kredytów złotowych zaciągniętych 2 lata temu są niższe niż zaciągniętych w analogicznym okresie kredytów frankowych…

fot. mat. prasowe

fot. mat. prasowe

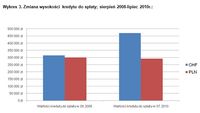

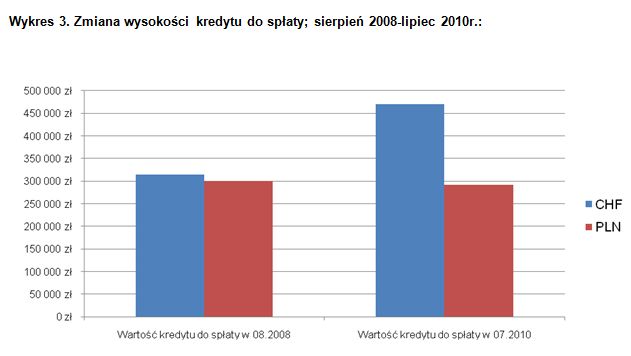

Nie jest to dobry moment nerwowe ruchy, a więc przewalutowanie kredytu. Taka operacja oznaczałaby, że klient zrealizowałby stratę w wysokości ponad 100 tys. zł. Lepszym rozwiązaniem jest więc oczekiwanie na umocnienie złotego i regularne spłacanie rat kredytowych, podsumowuje Comperia.pl

fot. mat. prasowe

Przeczytaj także:

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

Kredyty mieszkaniowe - słaby 2012 rok

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty walutowe, kredyty złotówkowe, kredyty we frankach szwajcarskich, kursy walut, przewalutowanie kredytu

Przeczytaj także

-

Przewalutowanie kredytu = wyższa rata

-

Kredyt we frankach czy złotówkowy?

-

Kredyt walutowy czy złotówkowy?

-

Wakacje kredytowe nie dla wszystkich. A co z frankowiczami?

-

Kredyty frankowe: banki odczują spór z frankowiczami

-

Kredyty we frankach. Niekończąca się opowieść

-

Rynek nieruchomości w Polsce XII 2015

-

Rynek nieruchomości w Polsce XI 2015

-

Rynek nieruchomości w Polsce X 2015

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}