Rekomendacja T: kredyty na 100% nie znikną?

2010-07-14 09:58

Przeczytaj także: Trudniej o kredyt walutowy w PKO BP

Bank musi przyjąć bufor bezpieczeństwa

Przykładowo, jeśli bank dopuszcza maksymalną relację kwoty kredytu do wartości zabezpieczenia na poziomie 100%, klientowi może zaproponować wskaźnik na poziomie maksymalnie 83%. Jeśli natomiast bezpieczny w ocenie banku pułap w oparciu o obecny portfel to 80%, nowy klient może dostać maksymalnie 67%, czyli musi wnieść przynajmniej 33% wkładu własnego. Jeżeli natomiast uzasadniony limit dla całego portfela to 120%, nowy kredytobiorca może zaciągnąć kredyt na 100% wartości mieszkania, czyli bez wkładu własnego. W sumie oznacza to jednak, że banki powinny zaostrzyć podejście do udzielania kredytów walutowych. Otwartym pozostaje pytanie czy będą w stanie uzasadnić przed nadzorem wysokie limity LtV, czy będą musiały je obniżyć w stosunku do aktualnej oferty.

Pozostaną różnice w ofercie

W ocenie Home Broker po wejściu w życie zapisów Rekomendacji T nadal powinny utrzymać się dysproporcje w ofercie poszczególnych banków. Wymagania dotyczące wysokości wkładu własnego będą uzależnione od oceny posiadanego już przez bank portfela kredytów, czyli np. od tego, kiedy i po jakich kursach udzielał wcześniej kredytów, a także od tego, jak zmieniła się wartość kredytowanych nieruchomości.

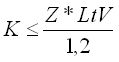

Interpretacja według wzoru

Według KNF interpretacja zapisów Rekomendacji 18.5 (dotyczy właśnie konieczności zastosowania buforu przy kredytach walutowych) sprowadza się do spełnienia poniższej nierówności:

fot. mat. prasowe

K – kwota udzielonego kredytu

Z – wartość zabezpieczenia

LtV – maksymalny akceptowalny przez bank poziom wskaźnika LtV, dla kredytów walutowych.

Większa kwota kredytu dzięki ubezpieczeniu spłaty

fot. mat. prasowe

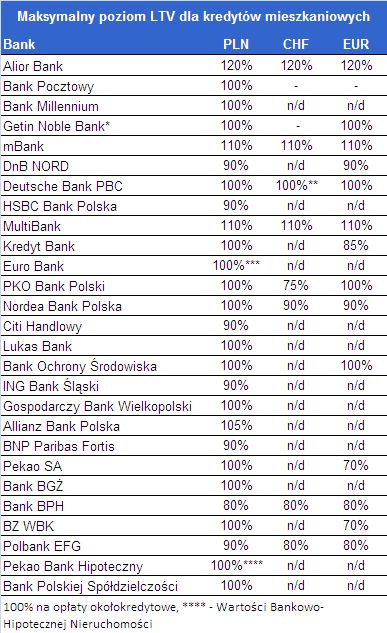

Według lipcowego zestawienia Home Broker Doradcy Finansowi kredyt mieszkaniowy w euro oferuje 12 banków, a kredyt we frankach – siedem banków. Przykładowo, w BOŚ i Deutsche Banku, dzięki wykupieniu ubezpieczenia spłat, można zaciągnąć kredyt bez wkładu własnego. Bez ubezpieczenia, konieczny jest wkład własny (20% w BOŚ i 30% w DB). W Nordei maksymalne LtV dla walut to 90% (bez ubezpieczenia 80%). mBank i Multibank oferują kredyty w euro i frankach na 110% wartości nieruchomości, a Alior Bank nawet na 120%.

Przeczytaj także:

Kredyt na 100% nadal możliwy, ale drożej

Kredyt na 100% nadal możliwy, ale drożej

Kredyt na 100% nadal możliwy, ale drożej

Kredyt na 100% nadal możliwy, ale drożej

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, oferty banków, warunki udzielania kredytów, Rekomendacja T, kredyty walutowe, wkład własny kredytu

Przeczytaj także

-

Wkład własny kredytów hipotecznych. Ile Polacy przynoszą do banku?

-

Jak uzbierać wkład własny?

-

Wkład własny bardzo pożądany

-

Kredyty hipoteczne: można zaoszczędzić

-

Kredyty hipoteczne znikają z rynku

-

Kredyty hipoteczne - marazm na rynku

-

Rekomendacja T: część zaleceń weszła w życie

-

Rekomendacja T niewiele zmieni

-

Rekomendacja T wchodzi w życie

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}