Gdzie po kredyt hipoteczny?

2010-07-13 11:17

Przeczytaj także: Kredyty hipoteczne w PLN coraz tańsze

Gdzie po kredyt?

W ostatnim czasie dało się zaobserwować prawdziwy wysyp promocyjnych ofert kredytowych, zauważa Comperia.pl. Obok standardowych produktów, większość banków wprowadziła do swoich ofert bardzo atrakcyjne promocje cenowe, pomniejszając wysokość prowizji lub marży. Jest jednak jedno „ale”. Otóż owe promocyjne warunki kredytowania dostępne są dla klientów, którzy spełnią kilka kryteriów. Jakich? Bank może wymagać od potencjalnego kredytobiorcy, aby posiadał stały dochód na poziomie kilku tysięcy złotych. Jeśli chodzi o kwotę np. 5 tys. zł spełnienie takiego warunku nie powinno sprawić większych problemów – przecież nikt, kto zarabia 3 tys. zł raczej nie zgodzi się płacić 1,5-2 tys. zł raty kredytu. Poza tym o pożyczkę można ubiegać się wspólnie z małżonkiem, zwiększając odpowiednio zdolność kredytową. Gorzej, jeżeli bank żąda dochodów rzędu 12 tys. zł, które dla wielu klientów są poza zasięgiem. Powszechną praktyką stał się również tzw. cross-selling, czyli jednoczesne wciskanie klientom kilku produktów. I tak chcąc otrzymać tańszy kredyt hipoteczny, często trzeba skorzystać z karty kredytowej czy wykupić dodatkowe ubezpieczenie, nie wspominając już o założeniu konta osobistego, bo to niemal standard. A wszystko przecież kosztuje…

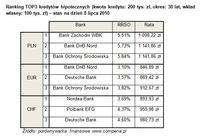

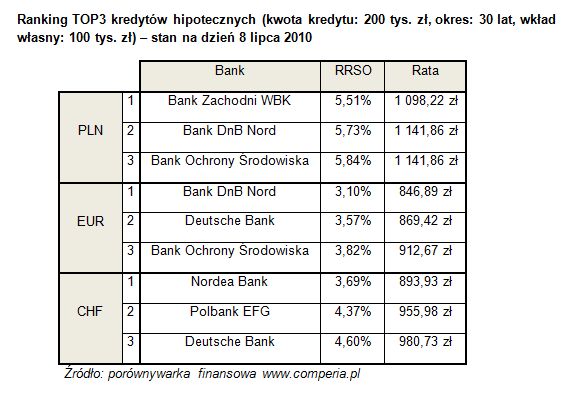

Poniżej prezentujemy zestawienie trzech najlepszych ofert dla najczęściej wybieranych walut. Stawka oczywiście zdominowana jest przez kredyty „promocyjne”. Jedynie Bank Ochrony Środowiska spośród wymienionych instytucji nie wymaga od klientów spełniania dodatkowych warunków.

fot. mat. prasowe

Nowo udzielane kredyty są coraz tańsze, jednak w mediach można usłyszeć coś całkiem odwrotnego – że złoty się osłabia i kredyty walutowe drożeją. Owszem, ale chodzi tutaj o kredyty już udzielone, tłumaczy Comperia.pl. Rosnące raty dotyczą kredytobiorców, którzy zadłużyli się wcześniej, przy niższym kursie EUR/PLN czy CHF/PLN. W miarę jak kurs zaczął rosnąć (złoty zaczął się osłabiać), kredytobiorcy zaczęli tracić, gdyż kwoty ich długów wyrażone w rodzimej walucie gwałtownie zwiększyły się. Kurs walutowy nie ma wpływu na zmianę kosztu nowych kredytów. Jednak najlepszym momentem do zaciągnięcia pożyczki w obcej walucie jest właśnie taki, w którym złoty jest wyraźnie osłabiony. Wydaje się, że obecnie mamy do czynienia z taką sytuacją i złoty jest niedowartościowany w stosunku do euro czy franka szwajcarskiego. Jeśli w przyszłości kursy EUR/PLN i CHF/PLN spadną, osoby które obecnie wezmą kredyt walutowy spłacą cześć swojego zadłużenia bez wydawania ani grosza. Taka strategia obarczona jest jednak dużym ryzykiem, podsumowuje Comperia.pl.

Przeczytaj także:

Polskie kredyty hipoteczne są najdroższe w UE

Polskie kredyty hipoteczne są najdroższe w UE

Polskie kredyty hipoteczne są najdroższe w UE

Polskie kredyty hipoteczne są najdroższe w UE

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}