Kredyty hipoteczne w PLN coraz tańsze

2010-06-24 11:57

Mamy najniższy WIBOR w historii i spadające od jesieni ubiegłego roku marże kredytów hipotecznych. Posiadacze kredytów złotowych nie powinni narzekać.

Przeczytaj także: Oprocentowanie kredytów poniżej 6%

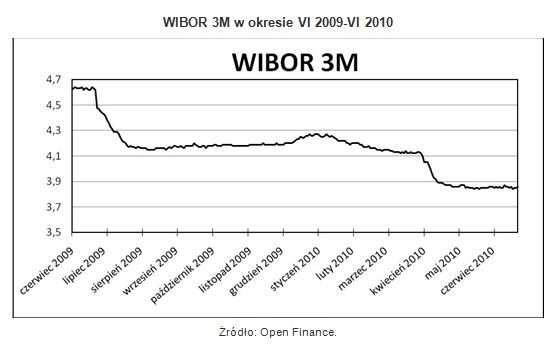

25 czerwca minie rok od ostatniej zmiany stóp procentowych. W tym czasie decydujący o oprocentowaniu większości złotowych kredytów hipotecznych wskaźnik WIBOR 3M spadł o 14 proc., a średnie marże w hipotekach o prawie jedną trzecią. Średnie oprocentowanie nowo zaciąganych kredytów hipotecznych wynosi teraz mniej niż 6 proc. i sprzyja odradzaniu się rynku po kryzysie. Są na to dowody: w pierwszym kwartale 2010 roku liczba kredytów hipotecznych była wyższa o 23,5 proc. niż przed rokiem, w ujęciu rocznym był to pierwszy wzrost od dwóch i pół roku.Ostatnie spadki trzymiesięcznej stawki WIBOR to swego rodzaju normalizacja sytuacji, w której teoretycznie powinien on być wyższy od głównej stopy NBP o około 20-30 punktów bazowych (0,2-0,3 pkt proc.). Wcześniejsza anomalia była skutkiem wojny depozytowej i trudnej sytuacji na rynku. Teraz skończyły się problemy z płynnością banków, depozyty są niżej oprocentowane i WIBOR wrócił do normalności.

fot. mat. prasowe

W kolejnych miesiącach sytuacja powinna być stabilna, jak na razie rynek nie dyskontuje wzrostów stóp nawet w czwartym kwartale, ale gdyby Rada Polityki Pieniężnej podjęła jednak decyzję o podwyżce, wówczas rynek może zacząć dyskontować i kolejne.

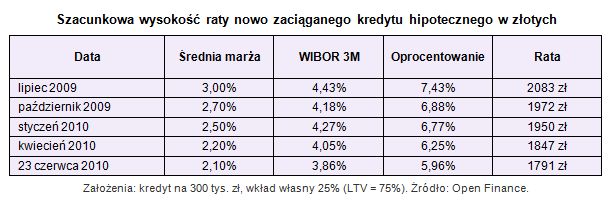

Stabilna sytuacja na rynku kredytów hipotecznych sprzyja podejmowaniu decyzji o zadłużaniu się. Obecnie kupując mieszkanie za 400 tys. zł i mając przy tym 100 tys. wkładu własnego, można liczyć na marżę nieco ponad 2 pkt proc., jeszcze rok temu było to 3 pkt proc. Gdy zsumujemy to z niską stawką WIBOR (3,85), okaże się, że średni kredyt z 25-proc. wkładem własnym jest oprocentowany na około 5,95 proc., co przekłada się na miesięczną ratę w wysokości 1791 złotych. Na początku lipca ubiegłego roku (po ostatniej obniżce stóp procentowych) rata podobnego kredytu wynosiła 2083 zł, w ciągu 12 miesięcy zanotowaliśmy zatem spadek o prawie 300 zł (czyli o 14 proc.).

fot. mat. prasowe

W najlepszej sytuacji (pod względem oprocentowania kredytu) są osoby, które kupowały mieszkanie przed wybuchem kryzysu. Latem 2008 roku można było bez większego problemu dostać kredyt z marżą równą 1 pkt proc. Dziś płacą oni ratę niższą niż na początku o około 500 zł. (1585 zł vs 2077 zł). Gwarancją sukcesu jest tu niska marża. Wpisana w umowie kredytowej obowiązuje do końca okresu spłacania pożyczki, a stawka WIBOR (lub LIBOR w kredytach walutowych), czyli drugi składnik oprocentowania, zmienia się co kilka miesięcy.

Przeczytaj także:

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

Kolejna podwyżka stóp. Sprawdzamy oprocentowanie i marże kredytów

oprac. : Marcin Krasoń / Open Finance

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}