Dostępność kredytów: indeks V 2010

2010-06-01 12:16

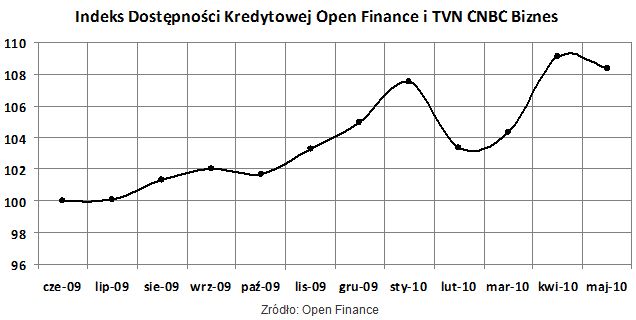

Indeks Dostępności Kredytowej Open Finance i TVN CNBC Biznes © fot. mat. prasowe

Indeks Dostępności Kredytowej spadł w maju o 0,8 pkt, to efekt spadku średniej krajowej pensji. Nadal jednak IDK jest wysoko - o kredyt jest łatwiej niż np. przed rokiem.

Przeczytaj także: Dostępność kredytów: indeks IV 2010

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Biznes Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych, spadł w maju do poziomu 108,33 punktów. Jest to drugi wynik w 12-miesięcznej historii tego wskaźnika.Na indeks wpływ mają trzy parametry: maksymalne możliwe LTV (stosunek kwoty kredytu do wartości nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia więc zarówno podejście banków (maksymalne LTV i marża), jak i zmianę zarobków Polaków.

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC Biznes

Indeks Dostępności Kredytowej Open Finance i TVN CNBC Biznes

fot. mat. prasowe

Indeks Dostępności Kredytowej Open Finance i TVN CNBC Biznes

Indeks Dostępności Kredytowej Open Finance i TVN CNBC Biznes

Pobierane przez banki marże cały czas spadają. Rynkowa średnia dla osób posiadających wkład własny i ubiegających się o złotowy kredyt hipoteczny spadła poniżej 2,2 pkt proc., kolejne banki uatrakcyjniają cenniki, a spadające marże dodatkowo pozytywnie wpływają na rosnącą zdolność kredytową klientów (niższe odsetki oznaczają możliwość zaciągnięcia wyższego kredytu).

Indeks powstaje na podstawie uśrednionych ofert dziesięciu banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają zatem oferty instytucji sprzedających niewielką liczbę kredytów miesięcznie, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych standardów.

Przeczytaj także:

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

Dostępność kredytów: indeks X 2014

oprac. : Marcin Krasoń / Open Finance

Więcej na ten temat:

dostępność kredytów, polityka banków, oprocentowanie kredytów, Indeks Dostępności Kredytowej

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}