Jak zwiększyć zdolność kredytową?

2010-05-30 00:13

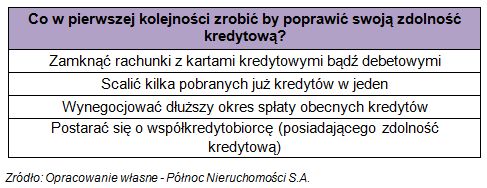

Co w pierwszej kolejności zrobić, by poprawić swoją zdolność kredytową? © fot. mat. prasowe

Przeczytaj także: Zdolność kredytowa: jak jest określana?

Po pierwsze należy sobie zadać pytanie co to jest zdolność kredytowa? Otóż najprościej można powiedzieć, że jest to ocena naszej sytuacji finansowej, która pozwoli orzec możliwość otrzymania kredytu, jak również określić jakiej wysokości będzie to kredyt, na jak długo oraz w jakiej walucie. Żeby bank dokładnie ocenił nasze możliwości, klienci po złożeniu dokumentów przechodzą przez szereg weryfikacji – tzw. analiz – które dzielą się na prawną, techniczną oraz finansową. I właśnie analiza finansowa wyrokuje jaką mamy zdolność kredytową. Wszystkie banki mają własny sposób liczenia zdolności kredytowej i w głównej mierze jest to uzależnione od profilu klienta jakiemu chcą udzielić kredytu – upraszczając nie każdy klient we wszystkich bankach otrzyma kredyt. Natomiast każdy bank zwraca uwagę na to samo przy określeniu zdolności kredytowej – czyli na nasze dochody oraz miesięczne koszty związane z utrzymaniem, jak również z kredytami, które już posiadamy.Plastikowa zapora

Jak łatwo się domyśleć, istotne znaczenie dla naszej zdolności kredytowej mają inne formy zadłużenia. Jeśli więc mamy nawet niewielki kredyt gotówkowy (np. na sprzęt rtv lub agd, sprzęt foto, remont etc.), wpływa on ujemnie na nasze możliwości kredytowe. Warto więc postarać się o spłacenie wszelkich zobowiązań, lub w przypadku braku takiej możliwości wstrzymania się z kredytem hipotecznym do czasu spłaty wszystkich kredytów gotówkowych. Ważne również jest to, czy taki kredyt posiadamy już zaciągnięty czy po prostu posiadamy taką możliwość głównie poprzez różnego typu karty. Karta kredytowa, jak i karta debetowa jest czynnikiem bardzo negatywnie wpływającym na nasza zdolność kredytową. Sprzedawcy kart doskonale wiedzą jak łatwo przychodzi nam płacić plastikowym pieniądzem i automatycznie wchodzić w stosunek zobowiązania finansowego względem banków. Zatem jesteśmy „szczęśliwymi” posiadaczami wspomnianych kart i postanawiamy udać się do banku, który sam nas do nich zachęcił, ale niestety nawet ten bank krzywo patrzy na sprzedane nam przez niego karty! Ta paradoksalna sytuacja jest dowodem byśmy zawsze mieli świadomość, że bank w pierwszej kolejności chce na nas zarobić, a w drugiej dopiero (przy okazji) pomóc nam kupić mieszkanie. Starajmy się zatem o likwidację wszelkich plastikowych pieniędzy dłużnych – niezależnie od tego czy ten dług mamy faktycznie czy istnieje dopiero taka możliwość. Nawet jeśli posiadając kartę kredytową bądź debetową nie wykorzystujemy jej dłużnej rezerwy finansowej – bank uznaje, że sama możliwość zadłużenia ma takie samo znaczenie jakby występowało ono faktycznie. Wszak żadnemu bankowi nie zależy na tym by jego klient decydował, którą ratę kredytu spłacić, a którą nie.

Podsumowując - najlepsza sytuacja ma więc miejsce wtedy gdy na dzień starania się o kredyt nie mamy żadnych innych zobowiązań finansowych – czyli kart kredytowych, limitów w koncie, innych rat kredytów. Jeśli już takie posiadamy i nie mamy środków żeby je spłacić, warto się zastanowić nad wydłużeniem okresu spłat bądź skonsolidowaniem zobowiązań w jedno, co z pewnością poprawi naszą sytuację.

fot. mat. prasowe

Co w pierwszej kolejności zrobić, by poprawić swoją zdolność kredytową?

Co w pierwszej kolejności zrobić, by poprawić swoją zdolność kredytową?

Co decyduje o zdolności kredytowej?

Co decyduje o zdolności kredytowej?

oprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe: błędy kredytobiorców

-

Jak poprawić swoją zdolność kredytową?

-

Rekomendacja T a przygotowanie banków

-

Rekomendacja T a zdolność kredytowa

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Zwiększenie zdolności kredytowej w 6 krokach

-

Zaciągnięcie kredytu: buduj wiarygodność

-

Nowa Rekomendacja T: efekty już wkrótce

-

Zdolność kredytowa: jak ją podreperować?

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}