Wypłacalność banków 2009

2010-03-26 10:47

Przeczytaj także: Wypłacalność banków III kw. 2009 r.

Banki w ciągu całego roku, a nawet przed jego rozpoczęciem miały świadomość szybkiego pogarszania się jakości portfela kredytowego. Sposobem na unikanie dalszych strat z tego powodu było – w opinii bankowców – ograniczenie dostępu do nowych kredytów. Odbiło się to na cenie kredytów (marżach) i ograniczeniu ich liczby. Stąd 2009 roku generalnie przyniósł spadek zysków banków w stosunku do rekordów notowanych rok i dwa lata wcześniej.

fot. mat. prasowe

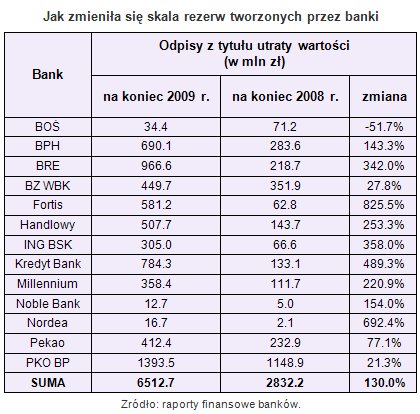

Jak zmieniła się skala rezerw tworzonych przez banki

Niemniej utworzenie rezerw o tak znaczącej skali ma także swoje dobre strony. Jeśli bankom udało się gruntownie wyczyścić swoje bilanse i nowe rezerwy na złe kredyty nie będą przyrastały już w takim tempie i w takiej skali jak w 2009 roku, część banków może na powrót otworzyć się na klientów, a ponieważ niektóre z nich mają wysokie wskaźniki wypłacalności, jest to scenariusz bardzo prawdopodobny i widoczny już np. na rynku kredytów hipotecznych, których ceny wyraźnie spadły w ostatnich miesiącach. Do uruchomienia akcji kredytowej na szeroką skalę potrzebne jest jednak spełnienie jeszcze jednego warunku – odpowiednia baza depozytowa.

Problem z lokatami

W tym miejscu dochodzimy jednak do najpoważniejszego problemu rodzimego sektora bankowego, którym jest struktura jego pasywów. Na koniec 2009 roku 85,3 proc. depozytów klientów banków to depozyty założone na czas krótszy niż trzy miesiące, z czego lwia część przypadła na lokaty do jednego miesiąca lub na środki wymagane w każdym momencie (rachunki bieżące i oszczędnościowe). Co prawda taka struktura depozytów na naszym rynku nie jest niczym nowym, a można wręcz powiedzieć, że jest historycznie zakorzeniona, to jednak do tej pory banki obok pieniędzy swoich klientów zawsze mogły swobodnie sięgać po środki z rynku międzybankowego. Tymczasem od dobrze ponad roku rynek międzybankowy nie funkcjonuje, jeśli chodzi o terminy przekraczające jeden miesiąc, czego dowodem niech będzie – obok opinii samych bankowców – różnica w stawkach WIBOR. Podczas gdy WIBOR miesięczny wynosi 3,62 proc. (24 marca) i utrzymuje się niewiele powyżej głównej stopy Narodowego Banku Polskiego i rentowności czterotygodniowych bonów, to już WIBOR trzymiesięczny znajduje się o 50 pkt wyżej, mimo że ze świecą szukać bankowca, który spodziewałby się podwyżki stóp procentowych o 50 pkt. w najbliższym czasie (co choć po części mogłoby usprawiedliwić tak wysoką różnicę między stawkami miesięcznymi i trzymiesięcznymi).

Przeczytaj także:

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

wypłacalność banków, współczynnik wypłacalności banków, kredyty, rezerwy banków, zyski banków, wyniki finansowe banków, wyniki banków, sektor bankowy

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}