Wypłacalność banków 2009

2010-03-26 10:47

Przeczytaj także: Wypłacalność banków III kw. 2009 r.

Wracając do tematu – na dobrą sprawę banki nie mają dziś zbyt wielu środków by udzielać kredytów długoterminowych (inwestycyjnych, hipotecznych), ponieważ nie mają długoterminowego finansowania. Paradoksalnie za to krótkoterminowego mają aż w nadmiarze (o czym świadczą aukcje bonów w NBP, na których wartość popytu sięga 70-80 mld PLN, a jeszcze kilka miesięcy temu było to o połowę mniej).

fot. mat. prasowe

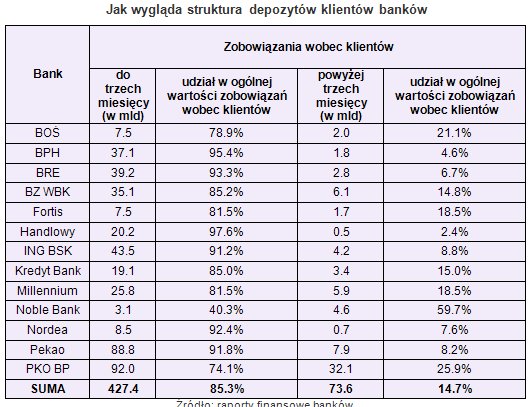

Jak wygląda struktura depozytów klientów banków

Ta nadmierna płynność krótkoterminowego pieniądza sprawia, że banki mimo wszystko będą udzielały kredytów długoterminowych. Najchętniej uczynią to banki uniwersalne prowadzące ogromne ilości rachunków oszczędnościowo-rozliczeniowych, które traktowane jest przez wiele instytucji jako źródło długoterminowego i darmowego finansowania (większość ROR jest dziś nieoprocentowana, albo oprocentowana poniżej 1 proc.). Ale niektóre z nich – zwłaszcza te, w których mniej niż 10 proc. stanowią depozyty powyżej trzech miesięcy – pozostaną ostrożne.

Wnioski

W porównaniu do stanu sprzed roku zdecydowanie wzrósł poziom bezpieczeństwa banków i dziś nikomu nie powinno przyjść na myśl pytanie o ich wypłacalność – to jest więcej niż zadowalające.

Wniosek numer dwa – stopy WIBOR powyżej jednego miesiąca są pewnego rodzaju fikcją i zamazują obraz rynku. Właściwym poziomem odniesienia jest raczej oprocentowanie depozytów bankowych dla klientów, ponieważ to one pozostają źródłem płynności dla banków. Można spodziewać się, że jeśli Rada Polityki Pieniężnej zdecyduje się podnieść stopy procentowe (obecnie oczekiwana jest już tylko jedna podwyżka o 25 pkt i to dopiero pod koniec roku), oprocentowanie depozytów nie drgnie. Nie należy się więc spodziewać wzrostu oprocentowania depozytów bankowych w najbliższym czasie. Spadać też nie może, ponieważ przy takiej strukturze depozytów jakie mają banki, muszą wciąż zachęcać klientów do pozostawienia pieniędzy na lokatach.

Teoretycznie możliwe, że banki spróbują poprawić strukturę depozytów oferując wyższe oprocentowanie lokat długoterminowych (rocznych czy dwuletnich), jednak praktyka naszego rynku wskazuje, że klienci banków bardzo rzadko decydują się na zamrożenie swoich środków na tak długi okres, jeśli stawka nie jest naprawdę atrakcyjna. Koszt zdobycia takich depozytów może okazać się więc zbyt wysoki, aby było to opłacalne (stąd coraz liczniejsze próby wprowadzania lokat z progresywnym oprocentowaniem, które dają złudzenie dobrej lokaty dla klienta, a w rzeczywistości są próbą pozyskania depozytów na dłuższy termin po niskim koszcie).

Działaniem, które może pomóc w zagospodarowaniu środków na krótkoterminowych depozytach jest przeniesienie ich do funduszy inwestycyjnych i można się spodziewać, że przynajmniej część grup kapitałowych podejmie tego rodzaju próbę (promując swoje fundusze w mediach). Równie dobrze, a nawet lepiej, funkcje pozyskania depozytów długoterminowych spełniają lokaty strukturyzowane, więc należy się spodziewać także ich promocji.

Na koniec słowo o tym, czego możemy spodziewać się po rynku kredytów. Ze względu na wysokie koszty pozyskania pieniądza na rynku, banki nie mogą dalej obniżać ceny (marż) kredytów hipotecznych, chyba że oferując jednocześnie inne – wysoko marżowe – produkty finansowe w rodzaju ubezpieczeń, programów inwestycyjnych etc. Banki prowadzące największą liczbę ROR-ów mogą podjąć próbę wojny cenowej, ponieważ mają one relatywnie najniższe koszty odsetkowe i na tym polega ich przewaga konkurencyjna. Zarówno PKO BP po ostatniej emisji jak i Pekao SA dzięki swojej konserwatywnej polityce kredytowej w ostatnich latach, mają też jedne z najwyższych na rynku współczynniki wypłacalności, co pozwala im myśleć o zaostrzeniu rywalizacji na rynku kredytowym. Ale skala działalności obydwu banków wymusza zarazem bardziej konserwatywne podejście do biznesu, dlatego mimo wszystko na nową wojnę cenową na rynku kredytowym liczyć nie można.

Przeczytaj także:

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

Wypłacalność banków III kw. 2010 r.

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

wypłacalność banków, współczynnik wypłacalności banków, kredyty, rezerwy banków, zyski banków, wyniki finansowe banków, wyniki banków, sektor bankowy

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}