Zakupy na raty 0 procent opłacalne?

2010-02-04 12:35

Kredyt ratalny na produkt o wartości 1,5 tys. PLN na 10 miesięcy © fot. mat. prasowe

Zakupy na raty opłacają się tylko przy promocyjnych ofertach nie obciążonych ubezpieczeniem. Sklepy kuszą nas promocyjnymi ofertami kredytowymi, obiecując zerowe koszty. I te tzw. raty zero procent faktycznie się opłacają, ponieważ nie korzystając z ubezpieczenia (zwykle nie jest obowiązkowe) i nie dając się namówić na nową kartę kredytową, rzeczywiste oprocentowanie tego rodzaju zakupów wynosi 0 proc.

Przeczytaj także: Zakupy na raty: dobrze się zastanów

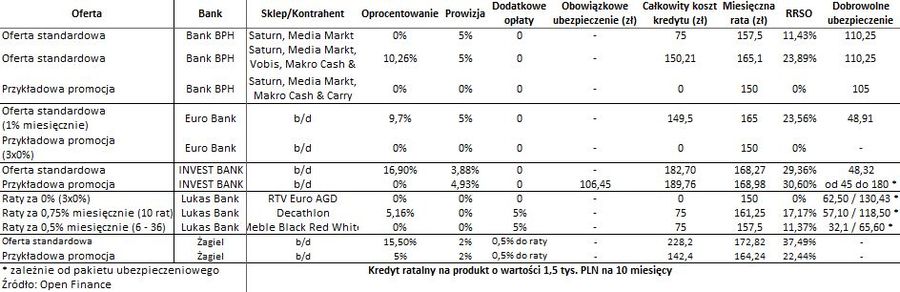

Z przeprowadzonej przez nas analizy wynika, że są siłą rzeczy dużo tańsze niż standardowe kredyty ratalne oferowane poza promocjami. Nominalne oprocentowanie bankowych (udzielonych poza sklepami) kredytów ratalnych może wynosić nawet kilkanaście procent, a trzeba się jeszcze liczyć z kosztami prowizji. Koszt tej oferty jest porównywalny z pożyczkami gotówkowymi. Ich rzeczywiste oprocentowanie może sięgać nawet 20-30 proc. Jako przykład może posłużyć oferta Banku BPH dostępna m.in. w sklepach Saturn, Media Markt czy Makro Cash & Carry. Standardowy kredyt to oprocentowanie przekraczające 10 proc. i 5-proc. prowizja, co daje nam rzeczywiste oprocentowanie w wysokości prawie 24 proc. Równocześnie w tych samych sklepach dostępne są promocje rat zero proc., gdzie faktycznie nie poniesiemy żadnych kosztów, a kredytodawcą jest ten sam bank.Trzeba jednak pamiętać, że w przypadku kredytów ratalnych, dodatkowym kosztem może być ubezpieczenie, np. od utraty pracy czy niezdolności do pracy. Najczęściej są one dobrowolne, ale sprzedawcy będzie zależało na przekonaniu nas do takiej polisy, bo to dodatkowy przychód dla banku, ale także dla niego samego. Koszt takiego ubezpieczenia może nawet przekraczać 1 proc. kwoty całego kredytu miesięcznie. Jeśli spojrzymy na rzeczywiste oprocentowanie po uwzględnieniu ubezpieczenia, to może się okazać, że rośnie ono nawet do 40 proc.

Co w takiej sytuacji ma zrobić osoba, która myśli o zakupie nowej pralki czy telewizora? Przede wszystkim musi się zastanowić, czy nie jest w stanie kupić danego sprzętu za gotówkę. To może oznaczać, że uda się jej zapłacić mniej za dany model. Promocyjne kredyty są bowiem dotowane przez same sklepy. Są po prostu działaniem, które ma zwiększyć sprzedaż. Koszt tego kredytu i tak ktoś musi ponieść, a wiadomo, że w ostatecznym rozrachunku będzie to konsument. Warto poszukać w sklepach internetowych, które oferują te same produkty co duże sieci, ale o 10-20 proc. taniej. Można też spróbować potargować się w markecie. Jeśli płacimy gotówką, to jest szansa, że uda się nam uzyskać rabat. Jeśli korzystamy z promocyjnego kredytu, nie ma na to szans.

Gdyby okazało się, że nikt nie chce nam sprzedać dużo taniej sprzętu, który nas interesuje, albo nie mamy wystarczającej kwoty w gotówce, pozostaje skorzystać z kredytu. Musimy tylko wybrać najlepszą promocyjną ofertę. Najlepiej gdyby kredyt miał zerowe oprocentowanie, ale sprawdźmy jeszcze prowizję i inne koszty: opłaty przygotowawcze, za rozpatrzenie wniosku, ubezpieczenia. W ofercie Invest-Banku jest na przykład kredyt ratalny gdzie nominalna stawka oprocentowania wynosi zero, ale oprócz tego trzeba zapłacić prowizję i obowiązkowe ubezpieczenie, co powoduje, że rzeczywiste oprocentowanie takiej pożyczki wynosi 30 proc. Jeśli znaleźliśmy prawdziwe raty zero procent, gdzie nie ma żadnych obowiązkowych opłat, zastanówmy się czy potrzebne będzie nam ubezpieczenie. Jako przykład może posłużyć oferta Lukas Banku w Euro RTV AGD. Jest tam dostępny kredyt zero procent, do którego można wykupić dodatkowe ubezpieczenie na życie lub szerszy pakiet zawierający jeszcze ubezpieczenie od utraty pracy. Jeśli zdecydujemy się na to pierwsze, to rzeczywiste oprocentowanie rośnie do ponad 9 proc, a w drugim przypadku przekroczy 20 proc.

Rada dla amatorów zakupów na raty jest więc taka: szukajmy rat zero proc. bez dodatkowych kosztów, a na ubezpieczenia decydujmy się tylko wtedy, kiedy są one faktycznie potrzebne. Ze standardowych, droższych ofert, korzystajmy tylko w ostateczności, kiedy musimy szybko kupić dany sprzęt i nie mamy żadnej kredytowej alternatywy.

fot. mat. prasowe

Kredyt ratalny na produkt o wartości 1,5 tys. PLN na 10 miesięcy

Kredyt ratalny na produkt o wartości 1,5 tys. PLN na 10 miesięcy

Przeczytaj także:

Sprzedaż ratalna: co kupujemy stacjonarnie?

Sprzedaż ratalna: co kupujemy stacjonarnie?

Sprzedaż ratalna: co kupujemy stacjonarnie?

Sprzedaż ratalna: co kupujemy stacjonarnie?

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Więcej na ten temat:

raty 0 procent, kredyt 0 procent, raty zero procent, promocje, zakupy na raty, raty, ubezpieczenie kredytu, kredyt ratalny

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}